近段時間,A股市場陸陸續續公佈今年前三季度業績報告,包括此前幾個月市場一直看好的科技股。有的科技股,比如立訊精密業績大超市場預期,股價屢創新高,而有的科技股不達市場預期,股價持續回調,比如順絡電子。

順絡電子,今年上半年,私募公募機構密集調研,後來股價持續上揚。從6月至9月,期間最高漲幅高達70%。不過,從9月初至今,股價又回調超過了20%。

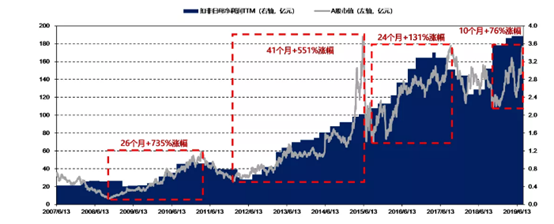

但該司長期股價上漲趨勢沒有變,在歷史上是一家超級牛股。順絡電子股價於2008年10月28日見底,後上漲至2015年6月5日曆史第二高點,期間走出兩段明顯上升結構,總漲幅2235%。到今年初至今,股價跌跌撞撞,股價漲幅也有45%。

昨日晚間,順絡電子發佈了最新財報,整體低於市場預期,今日開盤,股價大幅低開3.6%,盤中一度跌超7%。截止目前,股價報收20.34元,跌幅收窄至2.02%,最新總市值為164億元。

(來源:Wind)

一、慘淡的三季報

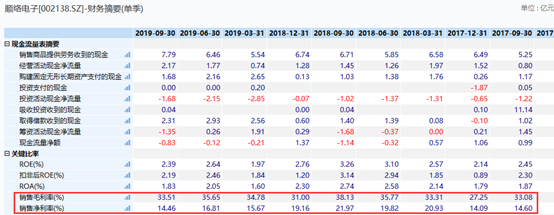

據財報披露,今年前三季度總營收為19.31億元,同比增長10.38%,歸母淨利潤為2.97億元,同比下滑17.87%,扣非歸母淨利潤為2.75億元,同比下滑14.34%。

分季度看,第三季度營收7.14億元,同比增長15.14%。這是該司首次單季度突破7億元收入,主要系國內通訊業務客户份額持續上升、汽車電子和軍工等新產品陸續放量。

三季度歸母淨利潤為1.02億元,同比下滑24.7%,而一二季度同比增速分別為-17.71%、-10.59%。邊際上看,利潤增速下滑幅度擴大。

毛利率方面,三季度比去年同期下降4.6%至33.51%。下滑的主要原因如下:

第一,去年被動元件市場景氣度處於高點,而今年景氣度有所下滑。行業內客户價格一般6個月左右調整一次,三季度價格的調整帶來了毛利率環比同比的下滑。

第二,部分新品導入及新線爬坡良率不甚理想,並且下游安卓手機市場在5G來臨前尚未有明顯起色。

淨利率方面,三季度僅為14.46%,比去年同期下滑4.7%。一方面是毛利率下滑,另一方面是三費和研發支出均提升不少。

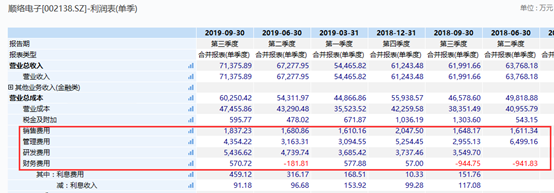

其中,三季度管理費用為4354.22萬元,相比去年同期增長47.3%,研發費用為5436.62萬元,同比大增53%。另外,財務費用從去年同期獲益944.75萬元到今年三季度支出570.72萬元,主要系今年匯兑受益較去年大幅減少。

另外,順絡電子三季度末,賬上貨幣資金為3.49億元,而短期借款達到4.39億元,且流動負債為11.06億元。這個角度看,公司存在較高的短期償債風險。

不過,該司流動比率(流動資產/流動負債)為1.85,跟製造業平均的水平一致。另外,公司的資產負債率為22.4%,算較低水平了。

順絡電子短期業績承壓,中長期的成長邏輯會不會走壞呢?

二、未來的增長點

全球市場來看,電感行業TOP5市場佔有率非常集中,高達58%。在這個領域,跟其它大多數電子行業一樣,基本被國外巨頭壟斷,包括村田(13.78%)、TDK(13.42%)、Taiyo Yuden(13.22%),佔據了全球市場的半壁江山。

90年代後,隨着部分電子產業鏈轉移至台灣,也誕生了國巨、奇力新等優秀的被動元件企業,奇力新的電感業務(11.01%)位於全球第四。而中國的順絡電子位列全球第5,佔比份額為6.69%。

一般來説,電子被動元器件主要包括電容、電感、電阻、以及其它射頻元器件,佔比分別為66%、14%、9%、11%。據悉,2017年電感細分行業的市場規模為33億美元,電容的市場空間卻大得多,為200億美元。

所以,全球電感領域前三甲——村田、TDK、Taiyo Yuden,做電感也是順帶,主要的精力還是放在電容上。不過,順絡電子並沒有採取該策略,而是選擇了另外一條路——聚焦電感領域、以及順着科技樹去研發出了無線充電、精密陶瓷、變壓器以及天線等產品。

順絡電子,上市以來10多年,營收和利潤均保持很穩健的增長。拋掉過去,着眼未來,順絡電子新的增長點又在哪裏呢?

第一,5G驅動需求提升,國產替代化進程加快。

電感下游的應用領域主要為消費電子和通信領域,佔據70-80%。消費電子中,每部傳統手機的電感使用量為20-30顆,隨着5G智能手機更為精細化、更加高性能化,使得電感用量大幅提升。券商預計,5G手機電感用量迎來30%以上的增長。

不過,消費電子終端大多面臨降價的境地,傳遞到上游,電子被動元器件的價格也將承壓。

為了防止價格對於利潤的侵蝕,有一個辦法就是做更加精細化、更加小型化的電感。其實,電感行業也是往着這個方向去演化的,從此前的1210英制(3.2×2.5mm)一直到主流的0201(0.6×0.3mm)以及全球最先進的01005(0.4×0.2mm)。

電感小型化,主要有兩個好處。第一,單位價值提升,01005的價格大約是0201的2.43倍;第二,將降低單位成本,原材料將佔據電感成本的40%,產品越小所需原材料越小,成本越低。所以,誰有更加小型化的電感產品,誰就用電感領域的話語權,並且還可以降維對於傳統電感產品進行降價,打壓競爭對手。

2015年,順絡電子就研發出01005,和村田成為全球唯一的兩家。技術上的壁壘,成為公司在電感主賽道上的核心競爭力。這一點我們從毛利率和淨利率的收益水平也能夠看得出來。

基於此,公司近年來持續提升在華為和小米的佔比,2018年華為約佔50%,小米約25%,並開始向OPPO 和VIVO批量出貨。

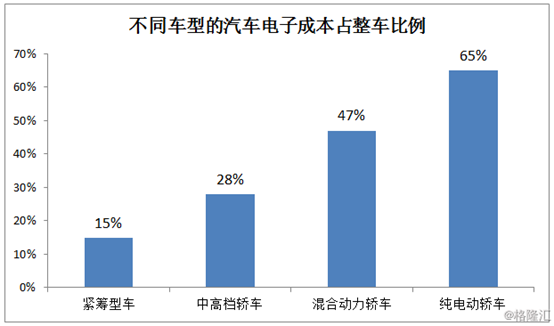

第二,汽車電子將崛起。

隨着汽車智能化、網絡化、電動化的推行,汽車電子產業呈快速增長態勢,2019年銷售額將達到1620億美元。在純電動轎車中,汽車電子成本已佔到整車的65%,汽車電子的滲透率不斷提高,電子變壓器、汽車電感等磁性元件的市場空間較大。

但是,汽車電子這碗飯,不是誰都能吃得起。能夠供應車載元器件的廠商往往需要數十年的經驗積累和高水平的工業基礎,認證週期也長達3-5年,市場空間大,但門檻非常高。從使用數量上,汽車電感只佔全球電感的4%,卻佔據了全球電感總產值的13%。

之前,汽車電子都被日系廠商給包圍了。2012年電子變壓器已通過博世供應認證,到2016年才開始供貨,苦熬4年終於打入全球最頂尖的零部件供應商。2017年,打入法雷奧供應鏈。2018年,成為特斯拉供應商。

第三,新產品線。

除了片式電感基礎主營產品以外,順絡電子近幾年還拓寬出無線充電、精密陶瓷、天線、濾波器、變壓器等新業務或新產品。而這些領域具備不錯的市場空間。

其中,無線充電領域,市場規模就超過100億美元,2018年公司已打入蘋果產業鏈。精密陶瓷業務,2014年,順絡電子率先應用在手機後蓋上,2017年收購東莞信柏陶瓷繼續加碼精密陶瓷業務,已實現精密陶瓷上下游一體化生產。

三、尾聲

不過,目前全球智能手機已經連續9個季度下滑,而5G手機銷量還沒有起來,電感作為消費終端的上游元器件,需求可能還會繼續下滑,順絡電子的業績可能暫時還不能觸底反彈,股價或將繼續承壓。

目前,順絡電子的動態PE為38.03,年初為26.75。目前估值比年初貴了不少,處於幾年來估值中位數。如果順絡電子的業績持續下滑,目前的估值可能還將支撐不住。