10月23日,長春高新(000661.SZ)披露了公司2019年前三季度業績報告,或受超預期財報刺激影響,公司股價今日高開,盤中一度達430元/股再創歷史新高,截至收盤上漲2.87%,報418.97元/股,成交額達13.83億元,最新總市值為712.72億元。值得注意的是,公司股價近十年來翻了15倍。

行情來源:格隆匯

長春高新成立於1993年,於1996年底在深交所掛牌上市,是東北地區最早的一批上市公司之一。公司目前主營業務以生物製藥、中成藥生產及銷售為主,輔以房地產開發、物業管理等,主要產品包括聚乙二醇重組人生長激素注射液、重組人生長激素、注射用重組人促卵泡激素、凍幹水痘減毒活疫苗、人用狂犬病疫苗、血栓心脈寧片、銀花泌炎靈片等。

業績超預期,北上資金繼續增持

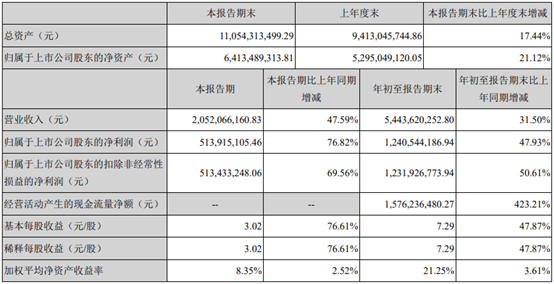

據財報顯示,2019年前三季度公司實現營收54.44億元,同比增長31.5%;實現歸母淨利潤12.41億元,同比增長47.93%;扣非淨利潤為12.32億元,同比增長50.61%。基本每股收益7.29元。

單季度來看,Q3公司實現營收20.52億元,同比增長47.59%;實現歸母淨利潤5.14億元,同比增長76.82%;扣非淨利潤為5.13億元,同比增長69.56%。

圖源:公司財報

費用方面,銷售費用為19.13億元,同比增長26.39%;管理費用為2.68億元,同比增長20.92%;財務費用為-0.28萬元,同比減少411.99%;研發投入同比增長4.06%至2.72億元。

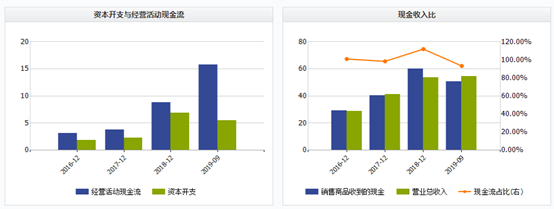

現金流方面,經營活動產生的現金流量淨額同比增長423.21%至15.76億元;投資活動產生的現金流量淨額同比減少134.96%,為-7.39億元;籌資活動產生的現金流量淨額同比減少76.11%至-5.78億元。

圖源:Wind

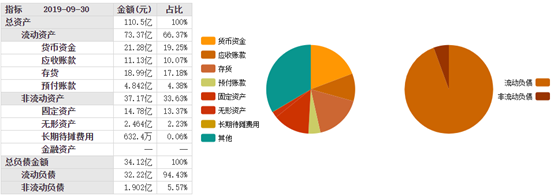

截至期末,公司總資產為110.5元,包括流動資產73.37億元,非流動資產為37.17億元。

圖源:東方財富

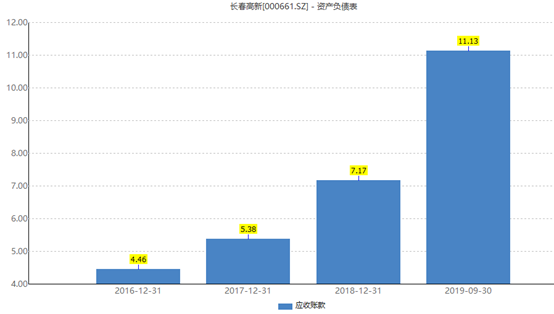

其中,應收賬款增加較快,為11.13億元,同比增長53.37%,主要是控股醫藥企業收入增加所致;貨幣資金21.28億元;存貨18.99億元,較H1略有增長;預付賬款4.842億元。

圖源:Wind

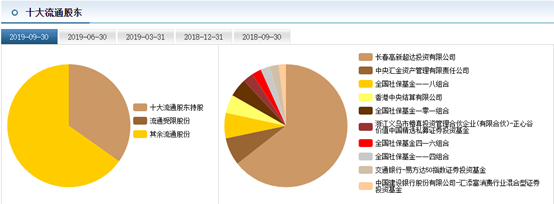

股東質押方面,截至目前第一大股東長春高新超達投資質押188.91萬股,佔總股本11.1%,佔其持有股份數的49.66%。

圖源:Wind

另外,值得注意的是,從下圖可知,北上資金持續看好長春高新,並繼續增持70.78萬股,目前香港中央結算有限公司是長春高新第4大股東;而全國社保基金一一八組合、全國社保基金一零一組合和全國社保基金一一四組合的持股數量均保持不變;全國社保基金四一六組合減持10.59萬股(6.73%);而澳門金融管理局--自有資金則已經退出前十大股東行列。

圖源:東方財富

生長激素持續放量助力?

據財報披露,公司前三季度歸母淨利潤同比增長47.93%的主要原因,是控股醫藥企業收入增長及公司房地產開發項目結算收入同比上升所致,其中,醫藥企業收入增長30.99%,淨利潤增長49.58%。不少業內人士認為,其是得益於金賽藥業的業績穩定增長。

資料顯示,金賽藥業的經營範圍是生物工程產品(注射用重組人生長激素、重組人生長激素注射液、重組人粒細胞刺激因子注射液、注射用重組人粒細胞巨噬細胞刺激因子)等,是國內基因工程藥物龍頭,此前公司曾公告稱,擬向金磊、林殿海發行股份及可轉換債券購買其持有的金賽藥業29.5%股權;擬向不超過十名符合條件的特定投資者以非公開發行股份的方式募集配套資金。

就目前而言,該事項已經獲有條件通過,長春高新持有金賽藥業70%股權,通過收購可以增加淨利潤,同時加強對子公司的管理與控制力,提升盈利能力。當時,金磊和林殿海承諾金賽藥業2019-2021年度實現淨利潤分別不低於15.58億元、19.48億元和23.2億元;對應的增速分別不低於38%、25%和19%,但對於業績承諾,目前來説仍有待時間考驗。

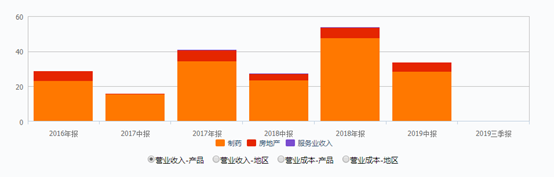

而實際上,覆盤公司近年來的業績發現,從主營構成來説,製藥產品收入增長迅速並且一直佔公司主營的絕大多數,數據顯示,自2016年至2018年,公司製藥業務營收已經從23.19億元增長至47.5億元,2019年中報顯示,製藥業務營收達28.38億元,同比增長21.23%,佔總營收的83.69%。

圖源:Wind

顯而易見,就拿生長激素的銷售來説,其對於公司的業績重要程度可想而知。資料顯示,生長激素是由人腦垂體前葉分泌的一種由191個氨基酸組成的蛋白質類激素,是人出生後促進生長髮育最重要的激素,是治療矮小症的唯一選擇。

據券商數據,國內2017年生長激素市場規模約30億,從樣本醫院的數據來看,2016和2017年的整體銷售增速為32.9%和50%,呈持續增長態勢,而經測算,目前處在4-15歲的矮小症患者中,累計約有27.4萬人接受了生長激素治療,對應2004-2015年出生的總共582萬矮小症患者而言,佔比僅4.7%,可見,生長激素市場雖放量增長,但治療率和滲透率的提升空間,仍然很大。

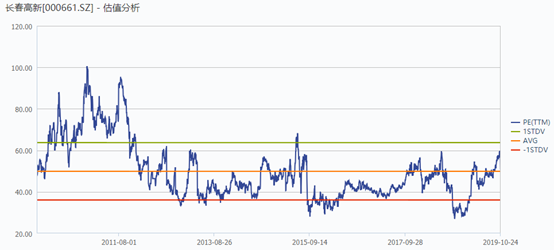

另外,從公司估值來看,目前滾動市盈率為60.1,PB為12.08,處於近十年來均值上方。

圖源:Wind

券商怎麼看?

華泰證券發表研報表示,公司1-3Q的製藥業務利潤增長50%,超出此前40%的業績增速預期,主因是生長激素提速及疫苗恢復增長,預計全年業績約40%增長,如金賽藥業整體並表,則預計2020-2021年的EPS為12.56/15.47元,給予買入評級,目標價452.16-489.84元。

國金證券發表研報指出,公司單季度利潤首次突破5億元的級別,實現經營淨現金流7.3億元,估計生長激素的持續強勁放量依然是公司成長的最大動力。暫不考慮資產重組對公司業績影響,看好生長激素業務的增長前景,預計2019-2021年歸母淨利潤分別增36%、33%和31%,維持“買入”評級。

華金證券分析認為,公司生長激素銷售強勁依舊,人均單產和醫生滲透率持續提高,預計前三季度金賽收入增45%以上,單季度淨利潤增50%以上。根據純銷及新患入組增速來看,預計全年生長激素仍將保持高增長。同時金賽換股補充資料已經提交,年內有望完成換股。給予增持-A建議。