近日,上交所上市公司浙數文化(600633.SH)發佈公告,公司全資子公司杭州邊鋒網絡技術有限公司(以下簡稱“邊鋒網絡”)擬以自有資金現金方式出資人民幣2.32億元收購杭州聚輪40%股權,收購完成後,杭州聚輪將納入公司合併財務報表範圍。

根據公司表示,本次收購將進一步拓展公司業務範圍,提升公司數字娛樂板塊競爭實力,增強公司整體盈利能力。受此影響,截至10月23日收盤,公司二級市場股價漲超5%,報價9.32元/股。

公司收購對象杭州聚輪成立於2015年10月,註冊資本873萬元,專注於為用户提供休閒娛樂視頻直播服務,主要產品為H5、APP、小程序和PC端的“羚萌直播”平台。其中,直播業務為核心業務,根據公告,截至2019年6月,“羚萌直播”平台註冊用户已達95.83萬。

截止上半年,杭州聚輪總資產賬面價值為9508.14萬元,總資產為9499.8萬元,淨資產為2207.98萬元,根據收益評估法總負債賬面價值為7291.82萬元。

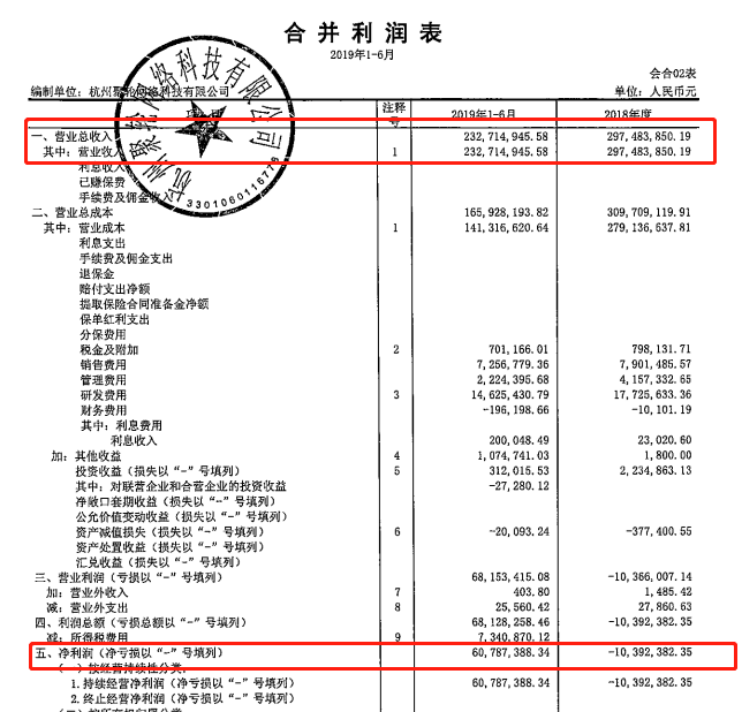

業績方面,杭州聚輪的業績波動幅度比較大。根據公告,杭州聚輪2018年的營業收入為2.97億元,淨利潤為負1039.24萬元;2019年上半年,其營業收入為2.33億元,淨利潤為6078.74萬元。

浙數文化此次收購杭州聚輪,市場上也出現了一定質疑。一方面,根據浙數文化發佈的“羚萌直播”平台月活躍用户數近百萬的數據,或存在水分。因為根據多家第三方機構發佈的直播行業相關數據顯示,虎牙、鬥魚、快手等直播平台在活躍度上處於領先位置,但都未見羚萌直播上榜。

另一方面,浙數文化此次收購標的資產評估,也飽受市場質疑,上交所也因此下發了問詢函。以2019年6月30日作為評估基準日,根據資產基礎法評估顯示,收購標的股東全部權益賬面價值為2216.32萬元,評估價值為4354.76萬元,增值額為2138.44萬元,增值率為96.49%。但根據收益法評估股東全部權益賬面價值為2216.32萬元,評估股東全部權益價值為6.19億元,增值額為5.97億元,增值率則高達2691.86%。

從評估結果來看,兩種估值差異較大,但浙數文化最終選用收益法評估結果作為評估結論。這也直接導致公司此次收購被媒體公開報道,認為存在欠缺商業方面的合理性,或涉嫌利益輸送。

因為這種差異性的存在,公司也受到上交所的問詢函,要求公司補充收益法評估的具體情況,並結合標的資產經營情況、行業情況、可比公司情況、近期可比交易情況,説明本次收購評估增值較大的依據和合理性,以及此次評估是否審慎。

和高溢價收購相反的,杭州聚輪的業績承諾卻一年比一年低,其中,2019年的業績承諾為扣非淨利潤不低於約1.08億元,而2020年承諾的扣非淨利潤為不低於約8821萬元,明顯低於2019年承諾淨利潤。

公司本次以自有現金方式出資2.32億元收購杭州聚輪網絡公司的40%股權,杭州聚輪兩年完成全部業績承諾總共為1.96億,以此計算,浙數文化近兩年享有收益僅為0.78億元。而從業績承諾來看,一年比一年低,也顯示出收購標的對未來業績沒有足夠的底氣。

其實,這次收購只是浙數文化擴張的一個縮影。浙數文化原本為浙江日報報業集團借殼上市,但在2017年啟動重大資產重組,將報業資產剝離,逐步向數字娛樂業轉型,目前主要聚焦數字娛樂產業、大數據產業和數字體育產業三大業務。

而從公司目前的主營業務,都是頻頻通過投資及收購進行產業擴張的結果。2012年公司耗資34.9億元收購盛大網絡旗下的杭州邊鋒、上海浩方100%股權,進軍手遊產業。隨後,公司還相繼收購了夢啟科技40%股權、杭州遊卡31%股權等多家公司股權。

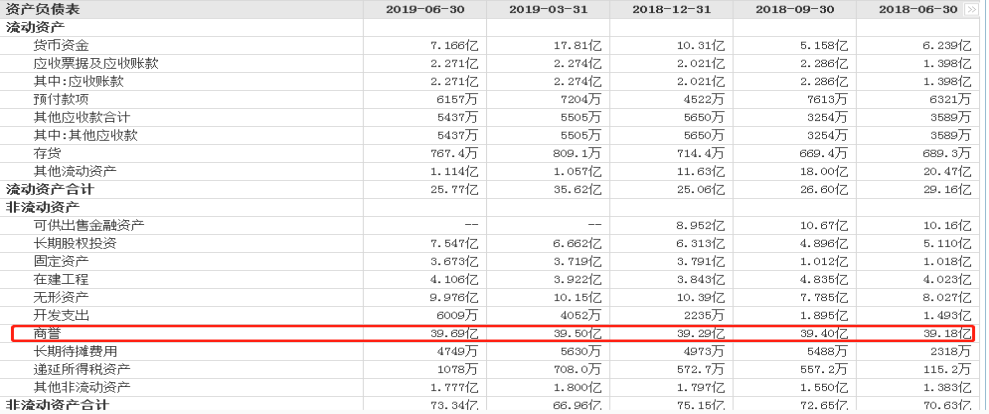

正因為公司熱衷於頻繁併購,公司目前商譽高企,截止2019年6月30日,公司商譽規模高達39.69億元。而根據公司半年報顯示,公司總資產為99.11億元,商譽佔總資產比例超過40%。

綜合來看,浙數文化此次併購網絡直播平台作為新業務,前景並不明朗。網絡直播平台經歷野蠻生長後,儘管目前仍具有一定市場熱度,但行業亂象也往往引發各類監管,而羚萌直播也並不屬於直播平台的頭部企業,或也面臨中小直播平台面臨的資金困難等問題,這對未來的浙數文化也形成考驗。