機構:興業證券

評級:審慎增持

目標價:54.48 港元

投資要點

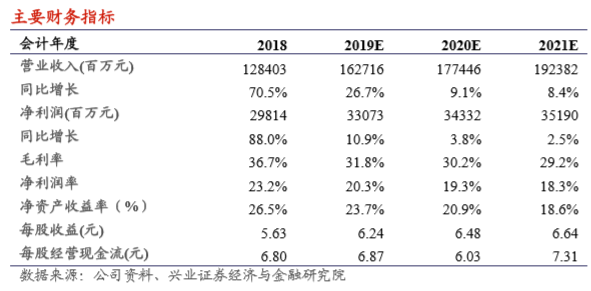

公司披露前三季度業績:收入 1108 億元,同比增長 42.37%;歸母淨利潤 238 億元,同比增長 14.96%。Q3 收入 391 億元,同比增 22.0%,歸母淨利 85.56 億元,同比增 10.06%。 業績符合市場預期。我們預計 Q3 銷量(自產自銷部分)8600 萬噸,同比增長 12%,噸淨利約 100 元,同比持平。報告期內經營活動現金流 260 億元,同比 增 26.1%,期末賬上淨現金 631 億。宂餘現金的問題逐漸凸顯,導致前三季度 ROE 同比下降了 1.6 個 pct 至 19.8%,但依靠較高的水泥盈利能力,ROE 仍能 保持在極高的水平,顯示了公司極強的盈利能力。 資本開支加大力度,是解決宂餘現金問題的關鍵。海螺資本開支提升至 60.3 億元,同比增 130.6%,預計來自海外的新建項目以及國內骨料的支出,預計 新的項目未來可以保持較好的回報,這對公司長期發展及估值提升是正面的。

水泥需求好於年初預期,且持續超預期,價格保持了有剋制的上漲。Q2 以來 全國水泥需求保持持續高增長,幅度遠超市場預期,1-9 月需求仍有 6.9%的增 長,而華東地區高基數下增長 9.3%,表現尤為搶眼,海螺市場份額仍在提升。

從近期華東、華南的發貨、庫存以及漲價來看,預計 Q4 依然是能維持歷史最 高的盈利水平。海螺庫存維持了極低的水平,顯示所在區域良好的供需環境, 而近期浙江、江西、廣東漲價態勢迅猛,局部地區已接近去年高位,而未來 2 個月亦是旺季,疊加 Q4 較為明顯的經濟壓力,基建強度仍在加大,我們預計 Q4 或能維持去年曆史最高的盈利水平。 行業明年的盈利態勢主要取決於房地產需求的二階變化,從供給端的角度我們 預計盈利不會出現較大幅度下滑。我們預計海螺依靠國內的併購、海外的新建 以及骨料等上下游關聯領域的拓展仍能提供一定的成長性。

我們的觀點:我們基於 2 種情景假設分析用 DCF 模型測算認為海螺內在價值 合理,依然具備較高的配置價值,年化複利回報較好。預計 2019-2021 年公司 歸屬淨利潤 331 億元、343 億元、352 億元,最新收盤價對應 19 年預測 PE 約 6.9 倍。維持“審慎增持”評級及 54.48 港元的目標價。

風險提示:經濟惡化、行業協同破裂、原材料價格大幅波動