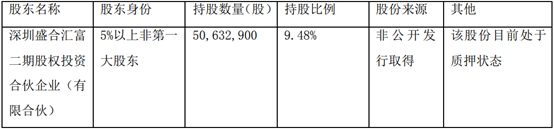

10月21日晚間,有着“世界鴨王”稱號的華英農業(002321.SZ)發佈公告表示,公司持股9.48%的股東深圳盛合匯富二期股權投資合夥企業(有限合夥)(下稱“盛合匯富二期”)擬6個月內進行清倉減持。具體而言,出於自身經營發展需要,盛合匯富二期擬以集中競價方式、大宗交易方式、協議轉讓等方式,在6個月內合計減持公司股份不超過5063萬股。該部分股份來源於非公開發行取得,目前處於質押狀態。

圖源:公司公告

需要注意的是,此次盛合匯富二期的清倉式減持,或許説是早有預兆,因為這並不是其首次發佈大舉減持的公告,早在今年4月其就表示,擬在6個月內以協議轉讓、大宗交易、集中競價方式減持合計不超過5063萬股公司股份。只不過,直到10月8日減持期間屆滿之時,其仍未有所動作。

但不得不説的是,此次再度清倉式減持的時間,距離上次屆滿之時,才僅僅過去短短兩週,這或許也能表現出,盛合匯富二期對公司未來的態度。而或受此利空消息的影響,今日華英農業低開低走,最終下跌1.79%,收報6.02元,最新總市值為32.16億元。值得一提的是,距離今年3月份公司股價達到最高位的10.54元/股,累計跌幅已達37.16%。

行情來源:格隆匯

據公開資料顯示,華英農業成立於1991年,於2009年底在深交所掛牌上市,成為繼雙匯發展、三全食品之後的第三支在A股市場成功上市的河南農業股,也是全國肉鴨行業第一家上市企業,被譽為“世界鴨王”。公司的主營業務為種鴨/雞養殖、孵化、禽苗銷售、飼料生產、商品鴨/雞屠宰加工、凍品銷售、熟食、羽絨及羽絨製品生產和銷售,主要產品為凍鴨/雞產品、鴨毛、羽絨及製品、熟食、禽苗、種蛋以及飼料。

凍鴨產品毛利逐年下降

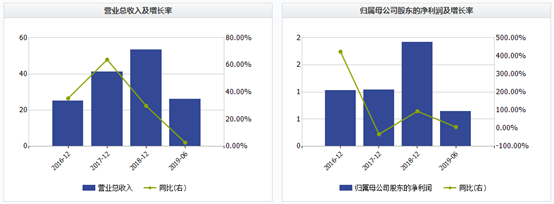

據公司財報顯示,2019年上半年,公司實現營收26.23億元,同比增長2.75%;實現歸母淨利潤5667.17萬元,同比增長6.76%;扣非淨利潤為2772.12萬元,同比增長20.87%。從下圖可知,明顯發現公司營收增速在逐年放緩。

圖源:Wind

單季度來看,Q2實現營收14.38億元,同比增長2.23%;實現歸母淨利潤3823.5萬元,同比下滑5.47%;扣非淨利潤為1784.28萬元,同比增長67.57%。

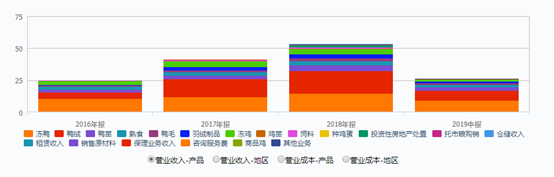

分產品來看,上半年凍鴨產品營收9.28億元,佔總營收35.59%,毛利率為-4.73%,同比下滑4.69%;鴨苗營收2.262億元,佔總營收10.04%,毛利率為32.41%,同比下滑0.14%;鴨毛營收1.39億元,佔5.34%,毛利率為26.78%,同比下滑5.05%;

凍雞產品營收1.14億元,佔4.37%,毛利率為-14.02%,同比下滑19.46%;雞苗營收4400.28萬元,佔1.69%,毛利率為55.41%,同比增長43.57%;種蛋營收49.81萬元,佔0.02%,毛利率為-9.85%,同比下滑6.54%;飼料營收3170.95萬元,佔1.22%,毛利率為1.79%,同比增長2.39%;

熟食營收1.97億元,佔7.54%,毛利率為13.63%,同比增長1.73%;羽絨產品營收7.61億元,佔29.16%,毛利率為6.77%,同比下滑3.07%;羽絨製品營收1.31億元,佔5.03%,毛利率為11.55%,同比增長1.21%。

圖源:Wind

費用方面,期內銷售費用為3281.58萬元,同比下滑5.1%,管理費用為5299.51萬元,同比下滑12.32%,下滑原因均為公司實施內部改革,相應計入管理費用中的職工工資、勞動保險費、福利費、業務招待費差旅費等項目下降幅度較大,管理費用減少。財務費用為4278.81萬元,同比減少43.69%,主要是受到的定期存單存款利息增加。研發通入1293.50萬元,同比減少1.13%。

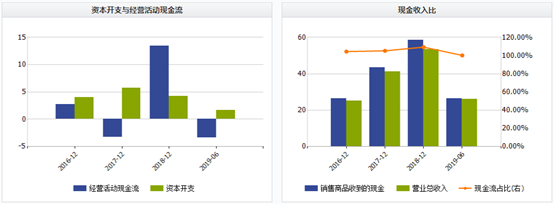

現金流方面,經營活動產生的現金流量淨額同比大幅下滑1990.69%至-3.42億元,主要是支付到期應付票據。投資活動產生的現金流量淨額同比下滑25.32%至2.13億元,籌資活動產生的現金流量淨額同比增加321.97%至4.21億元。

圖源:Wind

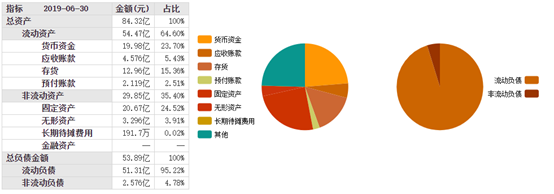

截至期末,公司總資產為84.32億元,其中,流動資產為54.47億元,包括貨幣資金19.98億元、應收賬款4.576億元、存貨12.96億元、預付賬款2.119億元。

圖源:東方財富

另外,據萬得數據,截至目前,在前十大股東中,河南潢川華英禽業質押股份7538.33萬股,佔其持有股份的89.69%;盛合匯富二期質押股份5063.29萬股,質押率達100%;青島嘉豪投資質押股份3510萬股,質押率同樣也達100%。

圖源:Wind

“世界鴨王”仍在增資鴨資產

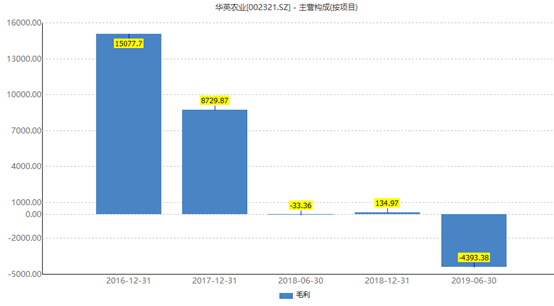

基於前文所述可見,目前公司的主業和營收的大部分都還是來自於凍鴨產品,但就從毛利來看,同時結合查看近年來該產品的毛利發現,卻不是那麼的樂觀,數據顯示,2016-2018年凍鴨產品的營收分別為10.64億元、11.92億元、14.56億元,逐年上升;但同期的毛利則是分別為1.51億元、8729.87萬元、134.97萬元,顯而易見,毛利逐步下降。

圖源:Wind

然而令人好奇的是,公司的凍鴨產品毛利在逐年走低,但就公司日前的戰略佈局而言,為提高資產運營效率、降低運行成本、集中精力發展主業,“世界鴨王”仍在不停的增資“鴨資產”。

9月7日,華英農業發佈公告表示,擬以下屬禽類屠宰加工一、二廠相關土地使用權及地上房屋等資產、加工三廠,以及飼料二場土地使用權等資產的評估值合計1.06億元,對全資子公司振華鴨業進行增資。

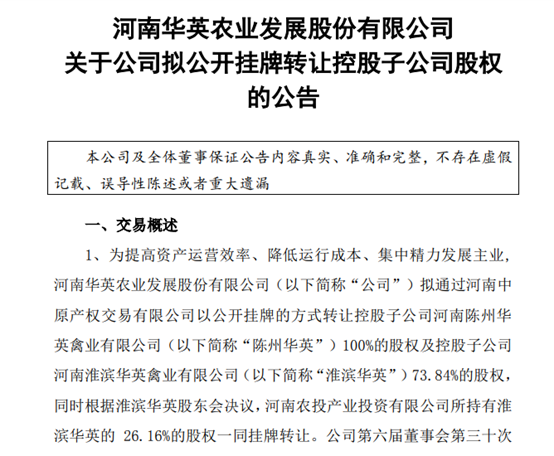

而在“增資鴨資產”僅僅一個多月後,10月7日晚間,公司又發佈公告稱,擬通過公開掛牌的方式,轉讓控股子公司河南陳州華英100%的股權及河南淮濱華英3.84%的股權,同時,根據淮濱華英股東會決議,河南農投產業投資所持有淮濱華英的26.16%的股權,也將一同掛牌轉讓。

圖源:公司公告

據公告披露,陳州華英和淮濱華英為公司雞產業運營的兩大基地,主要從事白羽肉種雞養殖、孵化、商品雞養殖、飼料生產、成雞回收加工等系列化生產。

報告顯示,2017-2019年上半年陳州華英的淨利潤分別為-424.99萬元、-213.99萬元、-111.24萬元,同期淮濱華英淨利潤分別為382.25萬元、339.64萬元、906.49萬元。公告中稱,近幾年來,由於企業規模、在行業所在位置等因素的影響,上述兩個企業的表現平平,華英雞產品在市場話語權不強,影響力不大。

結語

不得不説,從基本面來看,“世界鴨王”存在不少經營上的壓力,此番二股東再度清倉式減持,或許並不是沒有理由的。而對於其本身而言,在產品毛利都有所下降的趨勢之下,“不愛雞偏愛鴨”的行為,能否如公司所願“集中精力發展主業”,將公司拉回龍頭賽道,仍有待時間考驗。