作者 | 粽哥2025

數據支持 | 勾股大數據

最近A股醫藥行業漲幅不錯,特別是醫藥服務板塊的通策醫療屢創新高,以及醫藥連鎖領域的益豐藥房、大參林等股價“漲漲不休”,於是粽哥就聽到周圍一些投資者討論説“醫藥電商”這一細分領域似乎已經估值偏低,哪怕是“水漲船高行情”這麼多年也應該值得投資了。

那麼,事實真是如此嗎?醫藥電商行業真的到了非投資不可的地步了嗎?今天粽哥就來詳細解讀一下這個行業的投資價值到底如何。

1

何為“醫藥電商”?

在粽哥解讀醫藥電商行業的投資價值有多少之前,先來簡單瞭解一下什麼是“醫藥電商”?

我們都知道如果按照申萬的數據,會把一級行業生物醫藥區分為六大二級行業(子板塊),分別是化學制藥、中藥、醫療器械、生物製品、醫療服務和醫藥商業(又稱為醫藥流通)。而醫藥流通領域又分為醫藥批發(ToB)和醫藥零售(ToC)兩種形式,每一種模式又可以分為線上醫藥電商(B2B、B2C)和傳統線下。詳細分類如下圖所示:

比如,以1藥網、健客、阿里健康大藥房、京東大藥房為代表的B2C模式,以益藥購、九州通網、我的醫藥網、未名企鵝、藥師幫為代表的B2B模式,還有以快方送藥、藥到家為代表的O2O模式。

我們先來看下我國醫藥電商領域過去和現在的發展概況。

1、根據動脈網發佈的《醫藥電商行業競爭力報告》數據顯示:過去6年,我國的醫藥電商銷售規模年均複合增長率達到50%以上,醫藥電商佔藥品終端市場的比例年均複合增長率高達37.6%,這意味着醫藥電商領域已經進入快速發展階段。

2、但我國藥品網購滲透率僅為9.1%,而美國早在1998 年的醫藥電商滲透率就超過了10%,主要原因在於我國的醫藥電商起步比較晚。2015年美國醫藥電商交易額達到820億美元,佔整個美國藥品銷售市場份額的33.3%,而我國2018年的醫藥電商交易規模達到1234.4億元,預計2019年突破1500億元,但這也説明我國的醫藥電商市場還有很大的增長空間。

3、目前,我國電商市場主要包括B2B和B2C兩類電商平台,而B2B的市場份額佔據絕對優勢。2012年以來,B2B的市場佔比都在50%以上。主要是因為B端的客户羣體由醫院、基層醫療機構、終端藥店構成,採購數量大。但從兩者市場份額佔比看,B2C佔比在逐年提高,而B2B佔比在逐年降低,二者的差距在不斷縮小。

4、根據米內網的最新數據,2018年我國零售藥店終端的銷售額保持增長態勢,銷售額達到3919億元,同比增長7.5%。其中,2018年網上藥店藥品類目銷售額99億元,同比增長41.3%。2017年全國七大類醫藥商品銷售總額20016億元,同比增長8.4%,增速放緩。從所佔比重來看,藥品類產品仍佔據絕大部分市場份額。其中,西藥類佔比最高,2017年銷售額佔七大類醫藥商品銷售總額的73.2%;中成藥類銷售額佔比也達到兩位數為15.0%,僅次於西藥類;其餘五大類商品銷售額比重則不高,均在5%以下。

以上就是中美兩國醫藥電商領域的發展情況對比。

截止2019年9月30日,A股目前總共有24家醫藥電商概念股,在上海、深圳兩地上市的公司都是12家,具體的公司列表如下圖所示:

從上圖可以看出,按照總市值排名的話,前三名分別是:白雲山、上海醫藥和樂普醫療。但也有投資者以公司的營收規模佔比和產品類型為劃分標準,把白雲山歸為中藥板塊、上海醫藥歸為醫藥流通板塊、樂普醫療歸為醫療器械板塊。這樣按照行業的投資角度來劃分也是沒有問題的。

所謂概念股,是因為這24家公司不一定全部都是以線上銷售為主,比如益豐藥房和大參林的線下門店居多,線下銷售的營收佔比就很大,但是這兩家公司也有涉及線上醫藥電商的銷售模式,所以會被列入“概念股”行列。

而粽哥今天研究的重點就是把同行業裏線上銷售佔比較大的一些公司選取出來做詳細的數據對比分析。

2

行業對比,孰優孰劣?

我們選取跟上市公司有關的醫藥電商品牌進行數據分析對比。

先來了解下A股這四家總營收規模比較大的醫藥電商品牌,分別是康愛多(關聯上市公司太安堂)、好藥師(關聯上市公司九州通)、可得網(關聯上市公司康恩貝)、仁和藥房網(關聯上市公司仁和藥業)。

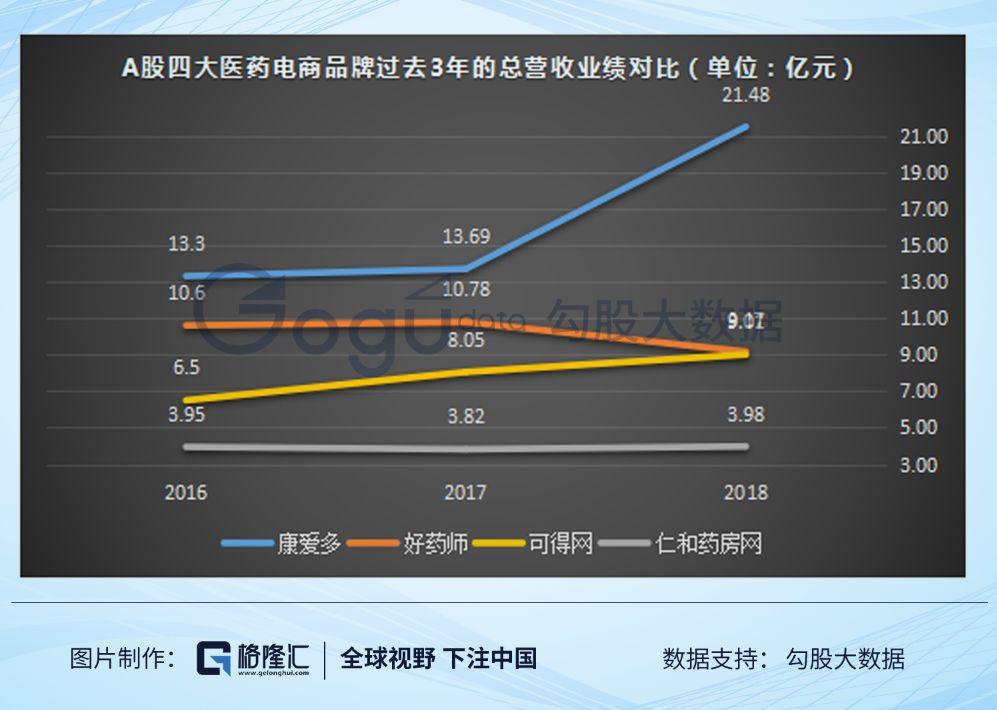

從過去3年總營收的業績對比圖可以看出:

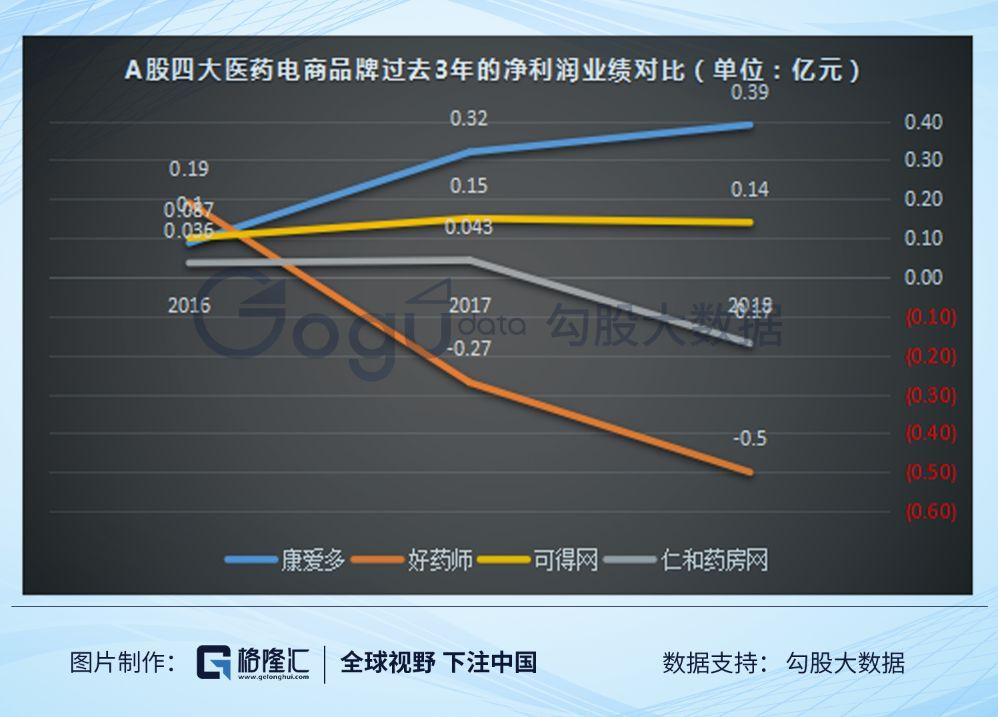

1、目前康愛多(太安堂持有87.5股權)的營收規模排名第一。特別是2018年總營收高速增長,業績達到21.48億元,淨利潤3900萬元,而太安堂2018年的總營收為33.15億元,康愛多的醫藥電商業務就佔了太安堂總營收比例的64.8%。截止2019年6月30日,康愛多實現營業收入14.5億元,淨利潤2677萬元,其中,自建平台實現銷售收入3.56億元,以天貓為主的第三方平台實現銷售收入7.41億元。

截止2019年上半年,公司擁有超過5443萬的會員用户,總購買用户4,785萬,其中自建平台註冊會員895萬。康愛多通過E+藥房(涵蓋藥店DTP訂單管理、代客下單、在線採購、訂單管理、網上藥店訂單承接等板塊)合作的線下藥店超過3.5萬家,目前建立了15個專家委員會,擁有副主任級在線醫師超50000人,覆蓋單體藥店、診所超過35000家。

康愛多直營門店主要承接醫院處方外流業務,目前直營店共有10家,相關物業均為租賃,直營藥店主要集中在廣州三甲醫院周邊。公司線下的DTP藥房模式正是得益於“處方藥外流”的大利好,康愛多早在2015年就在廣州南方醫院建立了旗艦店,到了2017年線下就已經有7家DTP藥房的銷售業績超過1億元。這也帶動了線上業務的迅速增長,使得康愛多成為了國內醫藥電商的龍頭大哥。

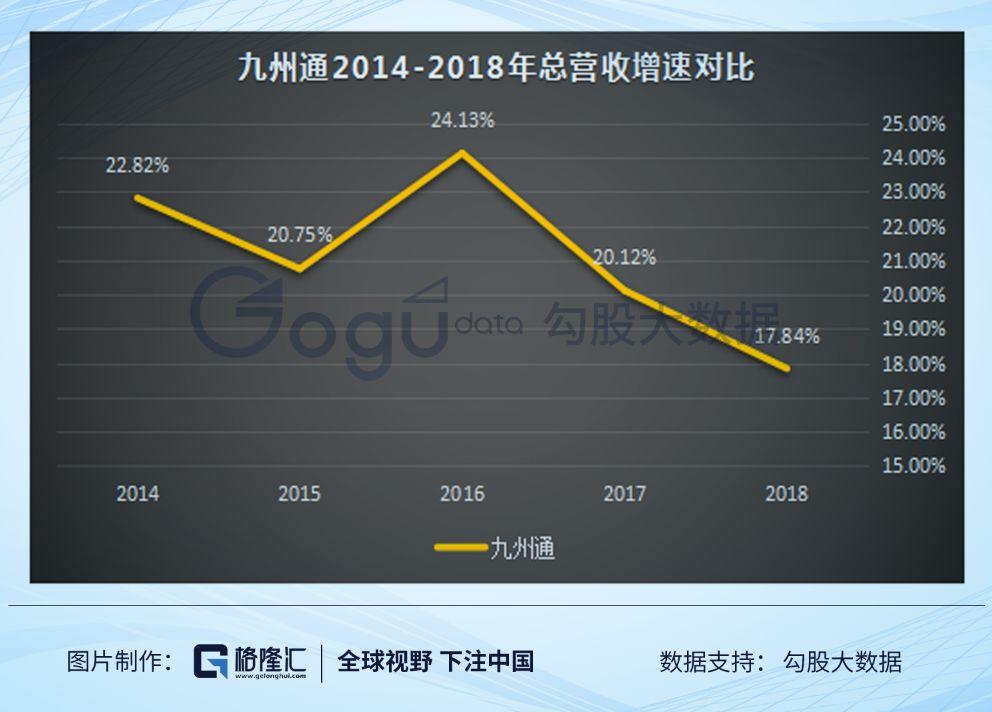

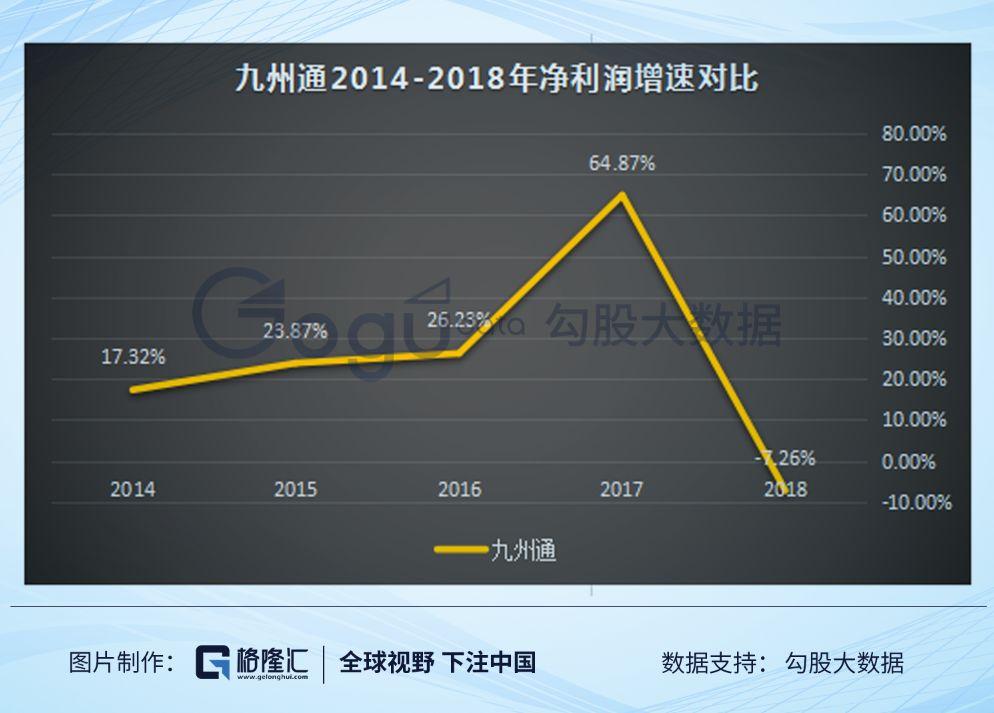

2、好藥師是九州通旗下負責零售業務的子公司。依託九州通醫藥集團在醫藥分銷、品種規模、物流配送等方面的資源優勢,好藥師電商涵蓋了B2B、B2C、O2O、海外購等全渠道電商模式。九州通2018年總營收871.36 億元(同比17.84%)、淨利潤 13.81 億元(同比-7.26%)。而好藥師2018年的總體營收為19.6億元,同比增長4.46%,佔主營業務整體銷售比例為2.25%,較上年同期下降 0.3 個百分點。

好藥師分為線上和線下兩種銷售模式,其線下的實體藥店(含加盟店)2018年實現銷售 10.43 億元,同比增長18.47%;佔主營業務的整體銷售比例為 1.20%,較上年同期上升 0.12 個百分點。

而好藥師2018年的線上業務總營收同比去年下降了14.93%,營業收入9.17億元,佔主營業務整體銷售比例為1.05%,而且淨利潤連續三年一直下降,2017年虧損2700萬元,2018年更是虧損達到5000萬元,是四家企業中業績下滑最嚴重的。

歸其原因,之所以這幾年好藥師的業績增速下降嚴重,跟九州通所在的醫藥流通行業是密不可分的,這個從九州通2014-2018年的總營收和淨利潤增速數據圖對比就可以看出。很明顯可以看出,2016年總營收增速開始高點下滑嚴重。主要是因為從2016年政府實施“兩票制”政策開始,整個行業的業績都受到了嚴重的影響,特別是2018年在全國範圍內推行之後,不僅線下的業務受傷嚴重,線上的業務也難逃虧損。

3、營收規模排名第三的是跟上市公司康恩貝相關聯的可得網,是四家企業裏唯一連續三年業績保持平穩增長的,而且2018年總營收達9.01億元,同比增長 11.95%,淨利潤1400萬元。而康恩貝是一家以現代中藥與植物藥和化學藥兩大業務板塊為主的醫藥公司。2018年,公司實現營業收入67.87億元,比上年同期增長28.20%,淨利潤8.04億元,比上年同期增長13.03%。

對於康恩貝,大家比較熟悉的產品是“珍視明滴眼液”等產品。而早在2014年12月份,康恩貝以現金2.71億元受讓了珍誠醫藥30.81%的股份來試水醫藥電商,2015年6月又以現金2.33億元收購後者26.44%股份後合計持股比例達到57.25%。但是之後珍誠醫藥的業績卻多年不達預期。2016年12月,康恩貝被迫把全部57.25%的股權以3.5億元轉讓給了浙江康博醫藥投資有限公司,而且2016年還計提了壞賬準備4361.08萬元。

僅僅兩年的時間,康恩貝花5億元買入的珍誠醫藥卻悲慘的以3.5億賣出,最重要的原因還是在於珍誠醫藥的B2B電商模式太過於傳統,不能夠產生更多的業績。主要是因為2015年國家有關部門加大了互聯網領域的監管,加上網上處方藥銷售政策短期內也不能放開。最重要的是“兩票制”政策的實施,更使得業績受到嚴重影響。

但康恩貝並沒有放棄佈局醫藥電商業務。2015年10月份以1.44元完成對可得網首期投資12%的股份,2016年7月又進行二期投資,以1.46億元獲得後者8%的股份。

可得網是以銷售眼鏡、隱形眼鏡等為主要業務的醫藥電商,旗下有“可得光學”、“上海百秀”、“鏡拓光學”三大運作平台。可得光學公司旗下的可得眼鏡網創始於2007年,其前身艾視網則還要再早上兩年,是國內最早的專業眼鏡電商。最近四年可得網業績保持穩定增長,2015年(3.55億元)、2016年(6.5億元)、2017年(8.05億元)、2018年(9.01億元),2018年營業收入佔康恩貝總營收的13.3%,收入比例也在逐漸提高。

4、而營收規模最小的是仁和藥房網,是仁和藥業在2015年12月收購京衞元華旗下的藥房網。最近三年的營業收入平平,2016、2017、2018年總營收分別為:3.95億元、3.82億元、3.98億元,但是淨利潤盈利卻很低,2016年盈利360萬元,2017年僅賺430萬元,2018年甚至虧損了將近1700萬元。也正因為如此差的業績,使得仁和藥業在2019年7月份公開轉讓仁和藥房網15%的股權,並且不再併入公司財報。

同時,仁和藥業的另外一個醫藥電商項目“叮噹快藥”也是失敗的。公司在2017年12月把它以6636萬元轉讓回給原股東,公司給出的公告説明是“業務重疊、形成資源閒置、無法達到最初收購該企業股權的預期目標”。在粽哥看來,仁和藥業兩個醫藥電商項目都失敗的原因,就在於管理層在經營管理方面的能力缺失問題比較嚴重,沒有一個好的規劃,無疑就像一隻無頭蒼蠅盲目亂撞的結果。

目前來看,康愛多的管理和銷售模式是四家公司中效果最好的。在粽哥看來,可以借鑑的成功經驗就在於:

1、康愛多的產品銷售跟母公司的業務相匹配。比如康愛多一開始先從肝病藥品這一慢病入手,因為這類人羣的消費者復購率高,市場容量大,長期治療所產生的用户粘性,能夠確保規模銷量,從而壓低獲客與經營成本。

2、擴大產品品類,促進不同產品的銷售。比如康愛多聚焦五大用藥場景,在母公司太安堂的加持下,在肝病之外,將經營面擴展到生殖、皮膚、兒科、腫瘤四大領域。

3、“線上+線下”結合,打通全渠道銷售,並着重DTP藥房建設。康愛多嚴格控制線下藥店的運營成本,不搞瘋狂擴張。除了自建平台,康愛多同時入駐天貓、京東等第三方平台開設旗艦店。當下電商的核心邏輯就是以較輕的資產模式獲得較高的規模效益。

4、建立完善的物流系統。比如康愛多多年前就已經建成了自己的醫藥電商倉儲物流中心,可滿足保障日均5萬訂單當天發貨。

5、全產業鏈的佈局。康愛多借助‘醫藥+科技的模式,打造E+終端、K+工業、D+醫生、A+用户、T+醫院五個醫藥大健康平台的發展戰略,向目前積累下的5334萬慢病患者提供更好的服務。

康愛多的這些成功經驗,可以説是醫藥電商領域的突破口。行業裏能有一兩家這樣管理和銷售效果極佳的公司提供商業模式參考,就會形成一個良性的市場發展,也是未來醫藥電商領域能否幫助上市藥企實現業績、股價雙增長的關鍵點。

3

問題何在?突破點在哪?

綜上所述,通過以上對四家有代表性的醫藥電商企業進行對比之後,我們會發現這個行業的很多問題。

1、從大的方面來看,根本原因還是在於網上銷售處方藥的政策尚不明朗,這是導致整個醫藥電商普遍存在虧損的共同結果。這不僅僅是仁和藥房網的問題,是整個行業都在面臨同樣的問題。但並不是所有的企業就不能保持盈利,像康愛多通過其獨特的管理和銷售模式,就成功的扭轉了困境。

2、同時,我國藥品管理主要由政府主導,藥品的生產、流通、消費都受到政府的嚴格管控。因此,政策對於醫藥電商行業,甚至整個醫藥行業的影響就很大了。自2014年以來,醫藥電商幾經起落,從2016年實施“兩票制”、“營改增”政策開始,到2017年處方藥嚴禁網售的新規出台之後,醫藥電商的前景就開始不被投資者看好了。

3、而從線下的角度來看,以益豐藥房、一心堂為首的連鎖藥店巨頭這幾年又在瘋狂擴張,不斷的新增門店,使得現在全國的線下藥店密集分佈而且完備,使得很多消費者的需求在線下就可以解決。

相反,線上賣藥則需要較長時間的配送,無法滿足感冒發燒等小病需求的即刻性,所以需要醫藥電商企業要配備完善的藥品配送物流系統。比如一些沒有急迫需求的慢性病用藥,這類藥品大都是處方藥,很難從醫院流出,而處方藥佔整個醫藥市場規模的在85%左右。而且,公立醫療機構在藥品的採購中佔比在70%以上,藥品的消費主要還是通過患者到醫院就醫拿藥實現。

4、如果單純從線上去找問題,就是目前市場上所有的2C模式(B2C或O2O模式)都是以互聯網高補貼沖流量的模式來運作,短期內營收會出現快速增長,但藥品與其他產品不同,用户目的性非常明確,很難會通過爆款來帶動其他產品的銷售。在線上賣藥還有一個關鍵問題,就是線上消費不能使用醫保支付,醫保統籌賬不能用於零售端支付,所以更加制約了線上醫藥電商的市場規模。

正因如此,目前醫藥電商行業發展並沒有投資者想象中的那麼好,很多方面不盡人意。但是短期的業績虧損,並不代表這個領域就不值得投資。粽哥建議,有興趣投資該行業的投資者未來要多關注醫藥政策的動向,同時深究該領域各個公司的發展狀況,從而選取有投資價值的股票進行長線持股。