作者:方正食品飲料薛玉虎

來源:虎哥的研究

事件描述

8月22日披露19年中報,營業收入333.4億元,同比+124.7%,歸母淨利潤25.48億元,同比-2.7%,扣非淨利潤22.05億元,同比+43.1%。

方正觀點

1、業績增長快,與全年較高利潤規劃節奏基本一致:上半年公司收入增速快,主要是因為醫藥公司去年6月開始並表導致基數變化,而核心業務王老吉與大南藥收入端表現均在預期內。Q2單季公司營收同比+92.7%,歸母淨利潤12.71億元,同比-25.8%,扣非淨利潤8.32億元,同比+24.5%。這主要是因為去年二季度公司因收購廣州醫藥公司30%股權以及入駐一心堂產生10.8億公允價值變動收益,而今年同期雖收到較多政府補助,但二季度非經常性損益僅3億元左右,整體業績下滑,扣非後利潤表現不錯。而且公司今年收入規劃不低於630億元,成本及費用控制在596億元,利潤規劃高達34億元。此外,公司經營性現金流由正轉負,主要是醫藥公司並表以及其業務性質特點所決定,而醫藥公司以外業務運行良好,現金流淨額同比正增長。

2、王老吉控費穩價成效顯著,盈利能力再創歷史新高:上半年,公司大健康業務收入增長10.98%至58.5億元,毛利率提升12.1pct至49.6%,這是2012年以來最高水平,預計主要與公司控費維價下,搭贈大幅減少以及增值税下調有關。同時,王老吉大健康公司上半年淨利潤增長98.9%至11.1億元,剔除今年3.3億左右政府補助影響,大健康板塊扣非後淨利潤率達到13.4%(去年同期整體淨利潤率10.6%,政府補助較少),同比提升3pct左右。全年來看,預計公司大健康板塊維持10%左右收入增長,淨利潤率仍能維持在相對較高水平。

3、中成藥恢復較好,金戈持續帶領化藥快增長,商業盈利提升:上半年,公司大南藥板塊收入增長30.4%至67.6億元,其中中成藥增長37.4%至29.6億元,主要是因為去年因換包裝等因素影響導致基數不高,今年向上恢復較好;化藥,同比增長25.4%至38億元,主要是金戈、頭孢等表現較好。同時,大南藥板塊利潤總額同比增長41%,高於收入增速,符合公司持續提升企業經營效率的發展思路。商業方面,控股子公司廣州醫藥有限公司,上半年收入199億元,淨利潤1.69億元,淨利潤率0.85%,預計同比提升0.1pct左右,後續有望逐步向1%以上提升。

4、繼續看好王老吉盈利彈性釋放,醫藥業務經營穩健提供較高安全墊:目前涼茶競爭態勢逐漸明朗,雙方對利潤訴求基本一致,而且競爭優劣勢明顯,王老吉迎來利潤率快速提升階段,今年已經再次驗證我們這一觀點,未來將持續提供業績彈性。醫藥方面,金戈持續放量,大單品模式下整體收入和利潤年均增速維持在雙位數水平,經營穩健。

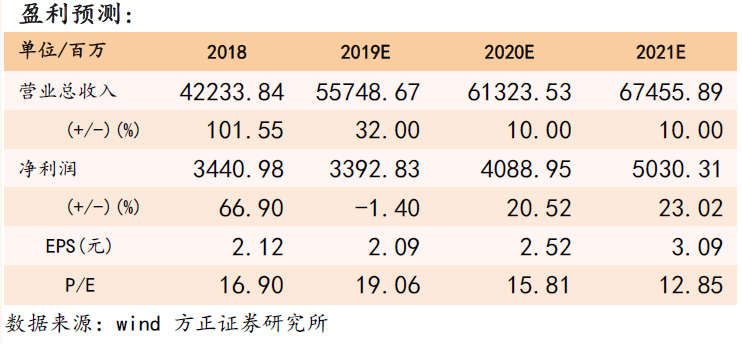

5、盈利預測與估值分析:預計公司19-21年EPS分別為2.09/2.52/3.09元,對應估值分別為19/16/13倍(未考慮港股折價),考慮涼茶業績釋放趨勢明確,維持“強烈推薦”評級!

6、風險提示:1)王老吉、金戈等銷售不達預期;2)競爭加劇導致王老吉利潤率提升受阻;3)食品藥品安全問題;4)醫藥政策風險。