8月21日晚間,國藥股份(600511.SH)發佈上半年業績報告,報告顯示,2019年上半年公司營業收入210.22億元,同比增長11.99%;扣非歸母淨利潤7.28億元,同比增長14.64%。

單季度來看,二季度公司營業收入109.73億元,同比增長13.82%,扣非歸母淨利潤4.43億元,同比增長16.09%。營收及淨利較一季度均有明顯提升,業績超預期。

受此消息的影響,今日公司股價高開4.63%,隨後迅速拉漲停,截止收盤時間公司股價收28.29元/股。

(行情來源:富途)

在國藥股份的帶動下,醫藥流通板塊個股紛紛跟漲,截止收盤時間,國藥股份漲停,國藥一致漲7.98%,上海醫藥漲5.19%,華東醫藥漲4%。

(行情來源:wind)

國藥股份主營業務以醫藥流通為主,藥品分銷佔90%以上份額,且在北京地區醫藥商業保持龍頭地位,公司全國分銷業務網絡覆蓋31個省市,受到兩票制政策影響,區域分銷業務縮小,外埠分銷業務在進口分銷業務帶動下保持較好的持續發展態勢。

精麻業務持續拓展,宜昌人福表現亮眼。公司麻精特藥市場份額穩定在80%,並且在上半年引進了多個一類、二類精神藥品,拓寬麻精藥領域,預計全年對整體利潤的貢獻超過40%。其中,公司持股20%的宜昌人福上半年淨利潤為4.99億元,同比增長21.68%,保持良好的增長態勢,對公司淨利潤的影響佔比為13.17%。

此外,零售直銷業務直接渠道覆蓋超3萬家門店,渠道延伸覆蓋超8萬家門店,實現北京地區二三級醫院的100%覆蓋,並覆蓋超過4500家基層醫療機構,較2018年底增加1500家左右。

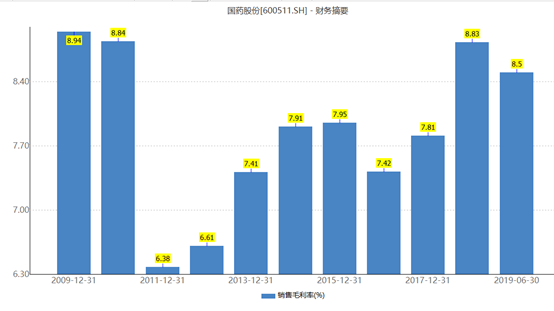

毛利率有所下降。上半年公司銷售毛利率為8.5%,同比下降0.65個百分點,主要由於2017年兩票制的推行,使得2018年同期銷售毛利率提升,但由於今年部分藥品進入“4+7”集採,該部分藥品對公司毛利率造成一定的影響,這也是影響公司未來毛利率的因素之一。

(資料來源:wind)

為應對毛利率下降的壓力,公司在麻藥、工業、器械等高毛利率領域增長較快,其中工業子公司國瑞藥業上半年淨利潤為0.27億元,同比增長10.13%,子公司國控天星在報告期內收購了北京慧鑫清源70%股權,拓展在器官移植領域的銷售路徑。

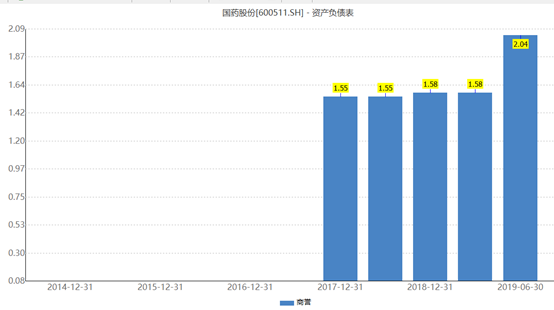

當然,由於此次併購,公司商譽有所上升,從一季度的1.58億元上升至2.04億元,不過公司整體商譽較小,對業績影響有限。

(資料來源:wind)

費用率管控較好。2019年上半年公司管理費用率為0.93%,下降0.13個百分點,銷售費用率為2.29%,下降0.49個百分點,財務費用率為0.3%,下降0.19個百分點,主要受益於公司融資利率下降,短期借款金額下降導致的,總體來看費用率管控較好。

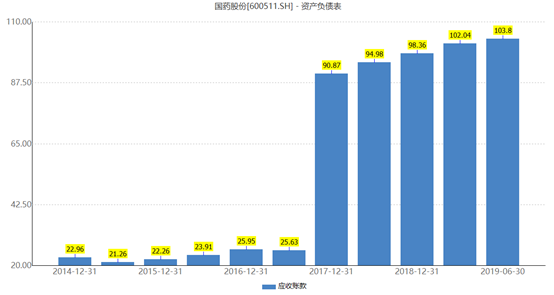

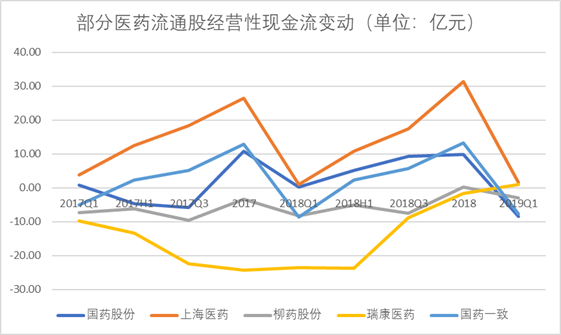

應收賬款、現金流狀況有所改善。上半年公司應收賬款為103.8億元,從應收賬款的增長速度看,明顯出現放緩,另外公司的應收賬款週轉率同比提升4.52%,反映了醫院終端回款週期縮短,這與公司加強款項回收管理有關,公司已將應收賬款回收和現金流情況作為業績考核指標之一。

(資料來源:wind)

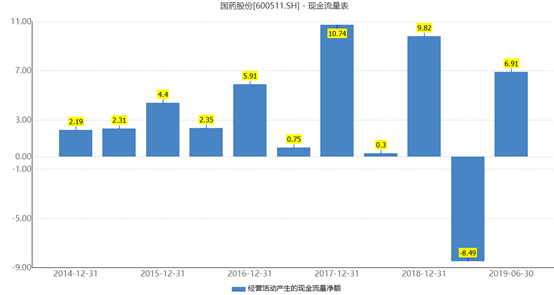

現金流方面,上半年公司經營性現金流淨額為6.91億元,同比增長34.44%,其中二季度現金流淨額為15.4億元,環比一季度的-8.49億元出現大幅改善,主要由於一季度北京“4+7”帶量採購使得預付款增加造成一季度基數較低,同時二季度加強精細化管理,帶來現金流改善。

(資料來源:wind)

醫藥流通行業情況

早期流通公司收入結構單一,在面臨政策和上下游產業機遇變化是“渠道為王”的市場模式受到挑戰,盈利能力逐步下降,根本出路在於增值業務佈局。配送企業除了要加強網絡搭建、成本控制外,還應加強上下游佈局,提供更多的高毛利增值服務,提升客户粘性和議價能力,構建新的核心競爭力。

2017年我國藥品流通行業市場規模達到20016億元,扣除其他因素同比增長8.4%。行業早期“多、小、散、亂”的特徵。在兩票制、零加成等醫改政策的影響下不斷改善,流通企業龍頭通過兼併小企業,市佔率不斷提升,對產業鏈上游的藥品製造商話語權明顯提升。以九州通為例,17年收購企業35家,比16年多25家,17年市場份額較16年同比提升10%。小企業的逐步退出促使行業內藥品批發企業的數量已從12年的16300家下降到17年的13146家,並呈繼續下降的趨勢。

另外,隨着兩票制的推行,醫藥流通企業明顯受益,銷售毛利率整體上升,現金流發生明顯的改善。

(資料來源:wind)

不過去年以來,部分藥品開始實行帶量採購模式,從目前來看,帶量採購對公司業績有一定的影響,不過由於本次帶量採購涉及的品種僅僅31個,在醫療機構整體採購額中佔比很小,且帶量採購的品種範圍受制於一致性評價的進展不太可能短期內進行多品種快速擴展,因此短期看帶量採購政策對醫藥流通企業影響有限,長期來看,影響較大。

此外,帶量採購有醫保部門預付30%的資金,用商業合同的方式約定了各方的權責,能有效緩解回款的問題。如果回款順利,商業公司資金的週轉率會大幅提高,淨利率也會隨之提高。因此,醫藥商業公司未來業績水平主要還是看藥品市場規模的增速。

目前來看,由於帶量採購的影響,不少醫藥流通股估值已處於歷史底部,而業績並沒有受太大的影響,因此短期內或有部分行情。

而長期來看,行業規模在縮減,市場集中度在提升,集中採購有利於精細化管理的龍頭企業。