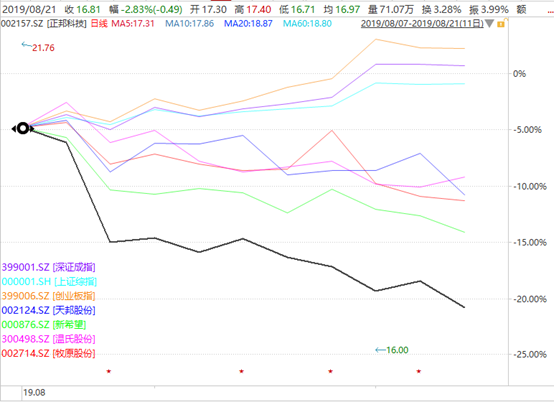

8月19日,A股大盤大漲,少有的幾個板塊之一——豬肉卻出現了瘋狂拋盤的情況。當日,市值超1500億的大豬企——牧原股份於當日10點20分被砸跌停板,最終收跌5%,温氏股份、正邦科技、新希望等豬企同樣下挫2%。

大盤漲得歡,豬肉卻跌得歡。並且當日市場亦沒有明顯的利空消息,難道真的是大資金拋售豬肉去追深圳板塊了?

之後,豬肉板塊繼續萎靡。這值得我們警惕與反思過去的市場邏輯是否發生變化?下面,我們從龍頭温氏股份的最新中期業績説起。

一、温氏業績“中規中矩”

據温氏財報披露,上半年總營收304.35億元,同比增長20.22%,歸母淨利潤為13.83億元,同比增長50.76%。分季度看,Q2的業績遠超Q1。二季度營收164.63%,同比大增35.35%,歸母淨利潤為18.97億元,環比實現扭虧,同比大增500.19%。

上半年兩位數的增長看似不錯,但還是稍低於預期。此前披露,上半年淨利潤預告為13.5-14.5億元,此次正式披露的數據處於區間下限。

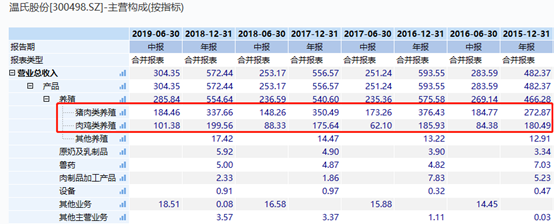

温氏主營業務包括生豬養殖、雞禽養殖。其中,生豬養殖是“扛把子”業務,佔總營收比例的60%以上。

分業務看,上半年商品肉豬銷售1177.40萬頭,同比增長13.69%,完成年度銷售目標約52.81%,實現銷售收入180.41億元,同比增長25.32%。

生豬銷售量和銷售收入增速出現較大差異,主要是1-2月份全國生豬價格低迷,公司養豬業虧損,因為從今年3月份開始,生豬價格出現築底反彈,並在隨後的月份一路上揚,養豬業務開始扭虧為盈。總體業績期,呈現小幅虧損。

上半年,温氏共銷售商品肉雞3.94億隻,完成年度銷售目標約47.9%;銷售肉鴨1708.4萬隻,同比增長21.52%。其中,肉雞類養殖實現營收101.38億元,同比增長14.77%。

毛利率方面,上半年為11.34%,相較於去年同期下滑0.34%;淨利率為4.74%,相較於去年同期增長0.75%。其中豬肉毛利率為6.7%,較上年同期增長3.52%;肉雞類養殖毛利率14.36%,較上年同期減少5.75%。毛利率的變化,主要是因為豬肉和雞肉價格的變動。

此外,温氏經營活動產生的現金流量淨額為28.05億元,較上年同期大幅增長546.13%。温氏股份資產總額534.86億元,淨資產349.64億元,資產負債率為34.63%。

總體來説,温氏股份業績還算是很穩健,財務等各方面指標也比較健康,亦成為了北上資金“獵殺”的對象。

據wind顯示,香港中央結算有限公司(陸股通)已經成為温氏流動股的第三大股東,足以見得外資是比較看好温氏的後勁和穩健。

二、豬價和股價背離的詭異

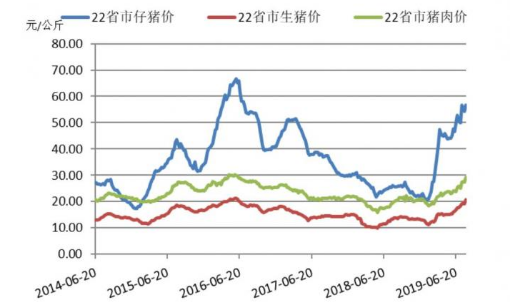

其實,自從8月份以來,全國的豬肉價格加速上漲。農業農村部最新監測數據顯示,截至8月16日,全國農產品批發市場豬肉平均價格為28.27元/公斤,比一星期前每公斤上漲9.66%,比7月31日每公斤上漲15.11%。

而A股上市的大中小豬企卻迎來了一波不小的回調。自從8月7日算起資金,温氏股份下挫6.28%,牧原股份下挫6.76%,新希望下挫10%,天邦股份下挫12.36%,正邦科技更是下挫16.41%。

與此同時,上證指數同期累漲3.7%,深圳綜指累漲5.23%,創業板指數累漲6.76%。這麼來看,豬肉板塊“差勁”的表現顯然不能怪罪到市場環境的頭上。

豬價加速上漲遠超市場預期,每頭豬的盈利會更大,股價按理説應該隨勢上漲才對。但是,事實上,豬價已經與股價產生了嚴重背離,這與一般週期性行業以及豬肉過往的週期完全不同。

其實,市場主要關注豬肉板塊的3個指標,包括出欄均價、出欄量、淨利潤。

8月5日,温氏股份、牧原股份兩個龍頭豬肉企公佈了7月份的生豬銷售數據,出欄量和總收入均環比出現下滑,低於市場預期,當然價格環比有所上升。

温氏股份發佈公告,公司2019年7月銷售商品肉豬173.23萬頭,收入32.22億元,銷售均價17.37元/公斤,環比變動分別為-10.23%、-3.39%、11.35%,同比變動分別為2.10%、30.23%、36.88%。2019年7月,公司商品肉豬銷售收入同比上升,主要是受國內生豬市場行情變化的影響,銷售均價同比上升所致。

牧原股份發佈公告,2019年7月份,公司銷售生豬68.0萬頭,銷售收入11.30億元;公司商品豬銷售均價16.01元/公斤,比2019年6月份上升4.91%;2019年7月份,商品豬價格整體呈現上漲趨勢。公司本月銷量相比上月有所下滑,主要是公司擴大生產規模,增加預留後備種豬所致。

再結合其他幾家上市豬企,可以明顯發現7月份的出欄價僅有16-17元每斤,遠低於全國的平均售價。但隨着越往後走,生豬供需失衡更加嚴重,上市公司後續的出欄價是能夠得到大幅提升的。這一點,不用擔心。

但是,市場最擔心最糾結還是出欄量。前面也展示了温氏和牧原的7月出欄,大幅低於預期,此後,豬肉板塊開始較大幅度回調。

未來,出欄量多,亦或是少,市場都會覺得很矛盾。出欄少的市場理解豬死了,出欄多了市場理解因為疫情提前出欄。

並且,光靠長期外購仔豬維持出欄的公司最終沒有利潤,因此生豬出欄最終要靠母豬,沒有母豬的上市公司不管是通過外購母豬還是自己留種,短期都解決不了出欄的問題,後備母豬到生豬出欄至少需要1年的時間,而且疫情依然在爆發過程中、產能依然受到威脅。比如河南南部最近進入爆發期。因此即使現階段大量留種或者外購母豬,真正要反映到出欄上最快也是明年下半年的事情,遠水解得了近渴嗎?

還有,不管你是大豬企,還是小豬企,不管你是豬價漲了,還是出欄量高了,總之,利潤指標才是市場檢驗的最終極指標。

特別是7月份以來,你會發現大豬企的上漲勢頭明顯要好於小豬企。為什麼會這樣呢?大豬企的風險防禦能力(特別是非洲豬瘟嚴重爆發時期,防疫豬瘟的能力是非常重要的)、資金實力等肯定是要遠遠優於小豬企的,並且,大豬企豬多會更受益於整個景氣週期,即利潤會更大。

很顯然,市場也從關注業績彈性轉變為關注業績確定性。這在以往的行業週期中實屬罕見。

總之,由於非洲豬瘟快速蔓延而導致的本輪豬週期,與以往的不同,甚至可以説是完全不同。過往的週期中,市場會關注價格,關注業績彈性,而現在市場關注量,關注業績確定性。這太過詭異了!

三、尾聲

我們發現,特別是8月份以來,豬肉板塊的量能不足,在8月19日還逆勢遭到了大資金的拋盤,後續短時間在聚集量能會很難。因此,豬肉板塊短時間也較難再度走上去,反而更容易繼續回調。

不管怎樣,後續的豬肉股投資會比之前更困難,即便要投資,也建議選擇一些業績確定性強的大豬企,比如温氏股份。還得注意的是,豬肉板塊還將受到豬瘟疫苗、大盤行情等多重因素的干擾。