一、事件

海天味業(603288.SH)近日發佈2019年半年度報告:

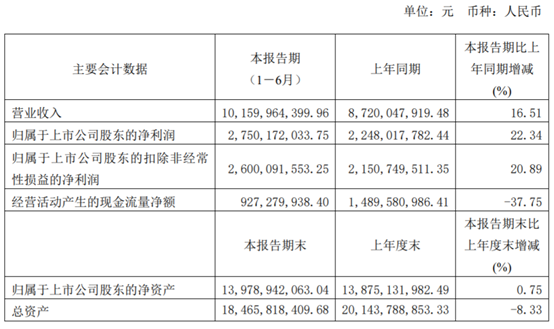

營收101.6億元,同比增長16.51%;歸屬於上市公司股東的淨利潤27.5億元,較上年同期增長22.34%;基本每股收益為1.02元,上年同期為0.83元。

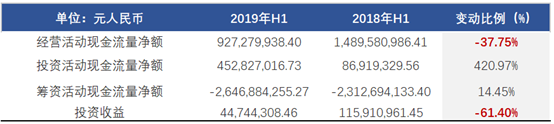

歸屬於上市公司股東的淨資產139.79億元,較上年末增長0.75%;經營活動產生的現金流量淨額為9.27億元,上年同期為14.9億元。

二、點評

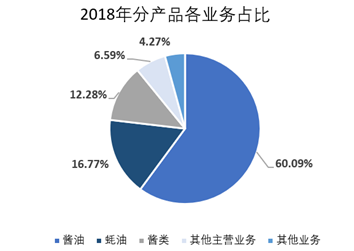

海天味業主要的營收來自醬油業務,營收貢獻佔比60%,同時也在不斷提高耗油、醬類等業務佔比,完善產品結構。耗油業務和醬類業務的佔比分別在15%和12%左右。

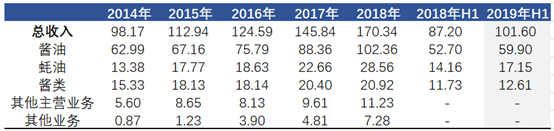

2019年 H1,醬油、醬類、蠔油均保持穩定增長。其中,醬油收入增長13.61%、蠔油增長21.13%、醬類增長7.48%。

環比2019Q1來看,醬油和耗油收入增速有所放緩,蠔油的增速保持在25%左右。醬類收入增速有所提高,説明公司產品結構調整見成效。

從現金流來看,2019Q2公司銷售商品、提供勞務收到的現金為52.5億元,同比增長14.34%。

營運能力方面,過去海天味業都沒有營收賬款,2017年雖然開始出現,但佔比極小。應收賬款週轉率持續下降,説明公司對下游的競爭力依然強勢,遵守先款後貨的規則。

存貨週轉天數、總資產週轉率逐年下降,總資產週轉率近年來接近於1,2019上半年為0.53,説明公司資產利用效率在降低,不過好在現金充裕。

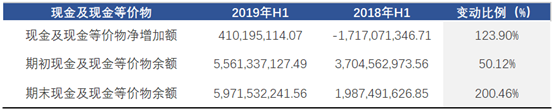

需要特別指出的是經營活動產生的現金流量淨額為9.27億元,同比下降了37.75%。這一指標大幅下降主要原因是材料採購支出的增加。

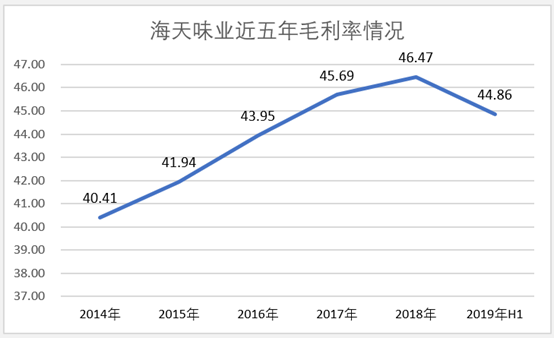

19H1毛利率為44.86%,基本和Q2毛利率43.78%持平,主要是因為原料價格上漲、毛利率較低的非醬油業務收入貢獻佔比提高。長期來看,公司的品牌具有一定溢價能力,毛利率能夠保持穩定。

研發費用佔比也在下降,銷售費用佔比有所提升,靠市場份額驅動的海天味業,近年在綜藝節目的贊助明顯上升。

海天味業這份成績單整體符合預期,將成為短期促使股價上升的催化劑。

海天味業所在的調味品行業週期性特徵不突出,它的穩定性有助於提高行業集中度,龍頭能發揮規模效應,定價能力會越來越強。2009~2018年,海天味業營收復合增長率為15.9%,儘管2013年受到“限制三公消費”政策的影響,營收增速略有放緩,但2016年起,收入、利潤穩步提升。

長期看,未來股價上升會依賴新品銷量超預期和產品提價。

原材料成本上行是提價的刺激因素。在它的成本結構中,直接材料佔比87%。

2017年開始,調味品行業成本端原料價格不斷上行,大豆、白糖、塑料瓶、玻璃瓶、瓦楞紙價格均出現不同程度的上漲。由於中美貿易戰、國內通脹、物價等不確定性,對海天味業影響有限。它具有較強提加權,也是行業意見主導者,而且消費者對調味品提價敏感性較低。

海天味業的籌碼高度集中。前10大股東持股比例83.26%,真實的流通股只有20%,這其實只是一隻流通市值不到400億的中型股,只要個把億就能拉漲停,即使出現業績不及預期等利空,股價也不會大跌。所以,不用擔心拋壓,基本面也穩定。

從機構投資者的長期持倉來看,海天味業是很重要的存在,大資金長期持倉,股價就會相對穩定。

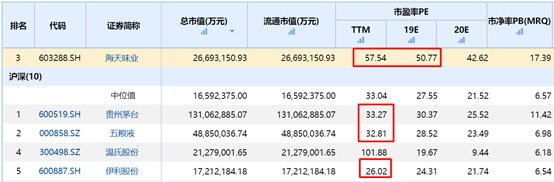

營收和市值一路高歌猛進,海天味業的市盈率近60倍了,對比調味品行業的50倍平均市盈率相差無幾。比較A股調味品公司的估值,龍頭海天的溢價則非常明顯。對比貴州茅台(600519.SH)市盈率(30倍左右)、伊利股份(600887.SH)市盈率(26倍左右)、涪陵榨菜(002507.sz)市盈率(25倍左右)還要高,其 2669億的市值確實存在泡沫,高管相繼逢高減持。

從產品來看,調味品是剛需,特別在整個餐飲行業持續釋放紅利的時候。但如果未來公司的產品結構調整不順利,未來發展會受限。

海天在餐飲渠道的佈局最深,佔比超過70%。前5個月餐飲行業累計同比9.3%,增長可持續性強。但它的銷量已經吃掉了大部分行業紅利,單品銷量或許已經接近頂峯,發展空間變窄。