機構:西部證券

評級:增持

目標價:15.0港元

●核心結論

9月銷量降幅進一步收窄。公司9月共銷售11.4萬台汽車,環比增長12%,同比下滑9%,降幅較8月收窄10pct,符合預期。其中遠景系列(SUV、S1、X3、X1)和帝豪系列(新帝豪、帝豪GS/GL)分別下滑降幅為32%/31%。主力車型中博越銷售2.1萬台,環比增長17%,主要靠博越Pro貢獻增量,繽越、繽瑞等車型表現穩健,銷量穩定在0.6萬台、1.1萬台。9月份公司對博越Pro官降,並小幅加大了部分車型的促銷力度,我們預期終端銷量表現好於批發,渠道庫存略有下降。

領克品牌單月銷量創今年新高,品牌形象穩步向上。9月領克品牌合計銷量1.4萬台,同比下滑8%,環比增長25%,其中領克02、03環比增幅達到約30%。經銷商反饋由於價格管控得當,消費者對領克品牌接受程度逐步提高,隨着旺季到來,前期觀望訂單得到釋放。我們終端調研顯示領克03+反饋良好,訂單已經排到明年,我們認為03+的熱銷將幫助領克品牌在15-20萬元市場區間內進一步站穩腳跟。

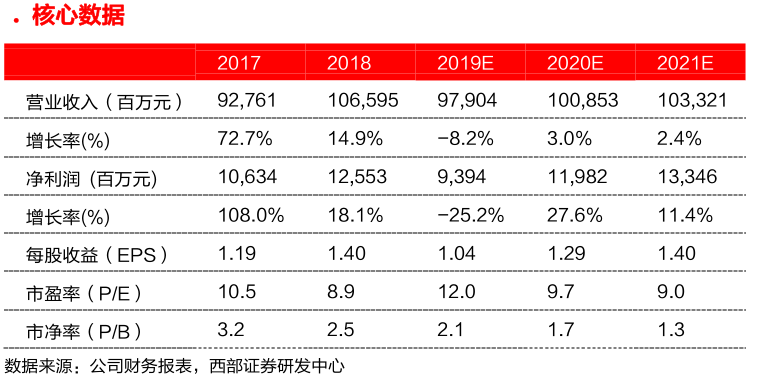

母公司擬與沃爾沃合併發動機業務,協同效應進一步放大。公司近期公告稱吉利控股與沃爾沃擬合併其發動機業務為獨立業務板塊,我們認為對上市公司的影響或體現在兩點:一是領克品牌此前出現過和沃爾沃共享發動機產能不足的問題,整合後資源分配將進一步優化,二是沃爾沃將專注研發純電產品,合併後的發動機單元將專注於燃油和混動動力,研發方面分工更明確。新品週期仍在中途,維持“增持”評級。我們認為VF12、SX12和領克05上市後將進一步提振銷量,維持2019/2020年淨利潤預估94/120億元,調高目標價至15.0港元,隱含2019/2020年13.0倍/10.5倍市盈率,反映領克品牌形象提升的估值溢價,重申“增持”評級。

風險提示:新產品銷售不及預期、車市價格戰加劇。