华住酒店(HTHT.US):预计短期内下行趋势明显,降至“减持“评级

格隆汇 09-19 14:11

机构:国泰君安

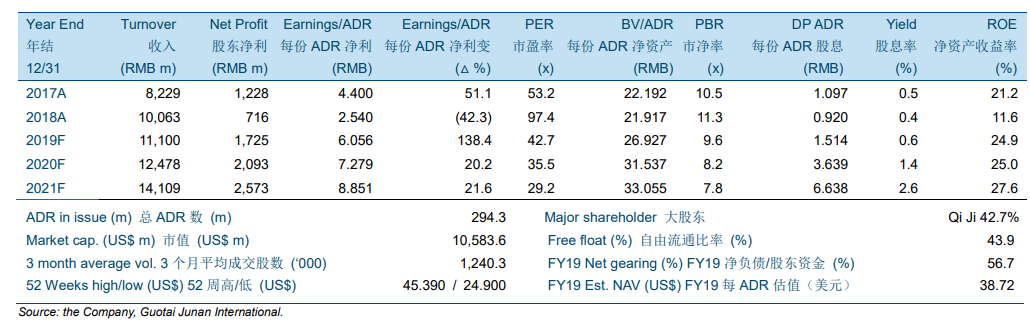

2019年2季度华住核心EBITDA同比降低了0.4%至人民币8.98亿元,低于我们预期4.9%。收入同比增长13.4%至人民币29亿元,符合此前指引增长区间。对于所有运营时间在18个月以上的酒店(成熟酒店),同酒店平均每间可供出租客房收入同比下降2.1%至人民币202元。净利润同比上升81.1%至人民币6.13亿元,得益于2019年第2季度股票证券公允价值变动带来的人民币1.49亿元的未实现收益,这一数据在2018年第2季度为亏损人民币2.01亿元。此项未实现收益(亏损)主要与公司在雅高酒店(ACPA)的投资有关。除去股份激励费用和来自权益证券投资公允价值变化的未实现收益(亏损),调整后净利润为人民币4.95亿元,同比降低11.3%。

我们分别下调2019年至2021年核心EBITDA预测1.3%、4.0%和14.3%。我们预计2019年至2021年公司核心EBITDA分别为人民币32亿元、人民币38亿元和人民币46亿元,对应-1.5%、19.9%和21.4%的增长率。华住对2019年第3季度净收入同比增长率的指引区间为9%至11%,低于预期。我们预计华住今年的收入增长率将放缓,主要由于宏观经济环境的疲弱表现使行业增长放缓。我们预计2019至2021年摊薄后每股美国存托凭证收益将分别达到人民币5.55元、5.90元和6.45元。

我们将目标价从33.00美元下调至32.00美元,并将投资评级从“中性”下调至“减持”。虽然我们认同华住进驻高端市场的长期战略,但短期内存在着下行风险。我们新的目标价相对我们用折现现金流方法得出的每份美国存托凭证估值(38.72美元)有17.4%的折让,相当于23.9倍预测(未来4个季度)EV/核心EBITDA。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(「盈立」)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容只供参考,并不构成任何证券、虚拟资产、金融产品或工具的要约、招揽、建议、意见或保证。监管机构可能会限制与虚拟资产相关的交易所买卖基金仅限符合特定资格要求的投资者进行交易。文章内容当中任何计算部分/图片仅作举例说明用途。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。请审慎考虑个人风险承受能力,如有需要请咨询独立专业意见。

客服专线︰ +852 3018 4526

交易日︰全日24小时 | 非交易日:9:00-18:00