机构:中信证券

来源:买入

目标价:12.3港元

拓展过程中进行过三次转型,从小市场做到大市场,从高风险客户做到低风险客户。1937年公司成立,主营针对蓝领工人的车险业务,借助二战红利迅速发展;1956年公司进入非标准市场,把目标客户锁定为高风险群体,在这一低竞争市场培养了自己的风险定价能力,建设了独立代理人网络;1993年公司进入标准市场,凭借着定价能力和对电销、网销的全力投入迅速扩张;2009年公司开始用多元化产品组合来吸引、留住优质客户。

▍前进保险的成功来自于稳定的公司治理和持续进化的定价、渠道能力。前进保险管理层长期稳定且多为内部提拔,历任高管始终坚持承保利润优先、重视技术创新的战略定位。风险定价能力是前进保险在非标准市场的核心能力,也是公司进入标准市场后的重要优势,而这一能力的培养主要依靠大量的数据收集和分析。前进保险是美国独立代理人渠道最大的保险公司,在进入标准市场后大力打造品牌发展直销,并妥善解决了代理人和直销之间的利益冲突。

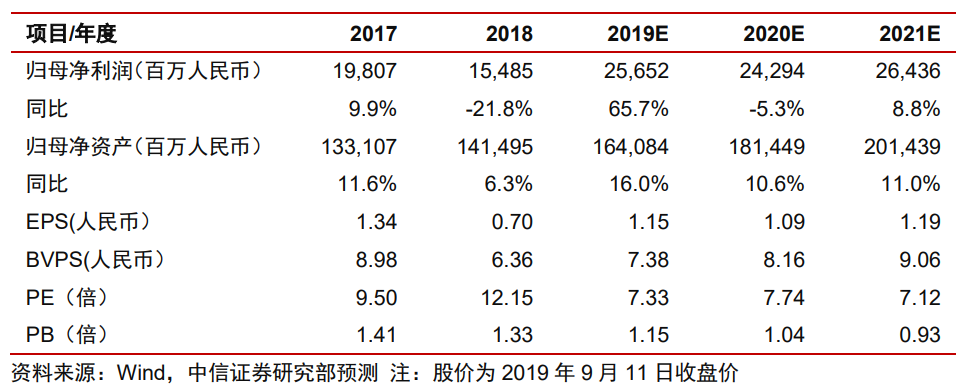

▍中国财险盈利能力与前进保险类似,但估值远低于前进保险。中国财险过去5年平均ROE为17.3%,在全球市值前十财险公司中仅次于前进保险;过去5年平均承保利润率为2.7%,行业领先。但是公司过去5年平均PB只有1.54倍,而前进保险平均则高达2.9倍,中国财险估值被显著低估。低估主要源于公司治理、车险费改、利率下行等因素导致的ROE下降。

▍中国财险寡头地位稳固,主要非车险资源优势显著,是被低估的中国“核心资产”。与前进保险相比,中国财险目前ROE水平具有可持续性:我们预计未来十年中国汽车保有量仍有翻倍空间,公司为中国财险第一品牌、渠道和县域优势显著,公司凭借先发优势已经形成车险寡头地位,连续五年市场份额稳定在34%左右;非车险方面中国市场刚刚起步,主要依靠政府推动,中国财险拥有独特的地方政府资源,责任险、农险、意健险有望迎来高增长。预计公司未来三年平均14%左右ROE水平,对应合理估值应为2019年1.5倍PB,未来一年目标价为12.3港元/股,上调至“买入”评级。

▍风险因素:利率中长期下行、车险费率市场化改革、巨灾损失、自动驾驶等新技术。