机构:国信证券

评级:增持

手机光学创新成为现阶段的主要创新

智能手机经历了两个阶段,正在向第三阶段发展。2009-2013低价走量,能用就行;2014-2018比拼丰富的应用软服务,好玩有趣;2019开始,比拼高技术高投入的创新——创新要品质。光学创新是用户体验最明显的切入点,一是人获取信息量大小和重要性依次为视觉、听觉、味觉、触觉。二是拍照的差别体验明显,拍照是现阶段用户的主流追求。手机光学以外的差别越来越小,光学创新成为现阶段手机厂商的主要创新点。安卓手机的三摄、四摄、潜望式模组正在快速渗透,IOS手机的多摄也将成为主流。

智能光学系统方案解决商;公司治理优秀,差异化战略正确

公司从手机镜头摄像模组产品,发展未来的智能光学系统方案商,是国内摄像模组龙头,定位高端产品,继续享受多摄和新品红利。手机镜头坐二望一,享受大光圈高像素多摄红利。公司坚持创新驱动的聚焦光学的差异化战略,双摄、三摄等都是首家推出产品。四次大规模践行钱散人聚的理念凝聚优人才。

盈利波动无碍股东回报率,可持续才是现在关注点

市场习惯稳定高增长,但每个公司业绩都有波动,苹果、微软,现市值1万亿美元左右,但盈利增速一直有波动。因为企业有自身生命周期,盈利波动是正常现象,业务可持续发展是关键。公司2B商业模式可持续,铁打的2B流水的2C,中游供应商有望基业长青,例如汽车领域的博世。大客户需要大供应商,公司镜头模组垂直一体化模式满足大客户一站式采购需求。产业发展中后期研发投入加大壁垒提升公司ROE较高且稳定,作为行业领先者强者恒强。

?风险提示

详细风险提示见正文。

手机光学龙头引领行业创新,维持“增持”评级

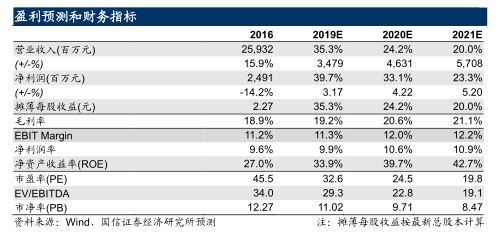

预计2019~2021年公司收入分别为350.7亿元/435.6亿元/522.8亿元,增速分别为35.3%/24.2%/20%,2019~2021年利润分别为34.7亿元/46.3亿元/50亿元,增速为39.7%/33.1%/23.3%。公司是手机光学龙头引领手机摄像模组创新,ROE/ROIC远高于行业均值,合理估值在125~132港元之间,2019年动态市盈率分别为36倍和38倍,维持“增持”评级。