机构:海通证券

评级:优于大市

投资要点: 受益于股市大涨、及保费增速放缓致承保亏损收窄,上半年现实现0.95亿元利润,扭亏为盈。综合成本率-16ppt至至108%,自有渠道发展,规模效应强化,手续费及佣金率、管理费率均有改善。科技板块稳定增长,科技输出的收入贡献作用显现。估值较低,上调评级至“优于大市”。

2019中报业绩:1)总保费58.97亿元,同比+15%。2)归母净利润0.95亿元,上年同期亏损6.6亿元。,扭亏为盈。3))净资产较年初+1%。。4)综合成本率108.3%,同比-15.7ppt。。5)非年化总投资收益率4.0%、净投资收益率1.8%,分别+2.2ppt、-0.3ppt。

利润增长主要由于:1)保费仅+15%,承保亏损有所减少。公司主动缩小健康团险、航旅险等低利润率险种规模,且占比较高的消费金融生态受宏观经济影响增长乏力。2)受益于股市大涨,投资收益大幅+118%至7.6亿元。

保险板块:综合成本率-15.7ppt,承保亏损收窄至4.9亿元,同比减亏43%。1)保费:生活消费、汽车、消费金融生态保费分别同比+82%、+25%、+17%。健康生态-9%,主要是由于健康团险业务减少,但尊享e生及好医保系列保费同比+49%。2)赔付率+9.7ppt至63.9%。①汽车、消费金融生态等赔付率较高的业务占比上升。②消费金融生态赔付率+8.8ppt至78%,主要由于行业逾期风险上升。③健康生态赔付率+4ppt至60%,主要由于存量团险赔付率仍高。今年已大幅缩减团险和雇主责任险,下半年赔付率有望快速改善。3)费用率-25.4ppt至44.4%。①渠道费用率明显下降,手续费及佣金/总保费同比-3ppt至7.4%。主要由于缩减了渠道费率较高的航旅生态业务;自有平台占比增加,尊享系列约11%的保费来自有平台。②通过技术提高业务效率、加速规模效应,业务及管理费率同比-16ppt至34%。

科技板块:收入稳定增长,研发投入占比仍高,亏损仅小幅增长。1)科技营业收入约1.05亿元,同比+193%;净亏损约1.6亿元,同比仅+4%。2)研发投入4.6亿元,占保费7.8%。3)我们预计公司与SOMPO的合作于上半年已开始贡献收入,今年4月又与新加坡最大综合保险机构NTUCIncome签订协议,科技输出步伐有望继续加速。4)上半年相继获得虚拟银行牌照、互联网医院牌照,加速综合业务拓展、打造互联网大健康闭环。

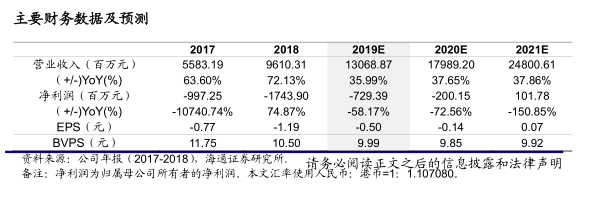

投资建议:下半年业务增速及费用管控有望进一步改善,估值较低。1)7月保费同比+40%,重回高增长,我们预计全年保费仍有望实现30%左右增速,故全年或仍将亏损。2)但公司综合成本率下降速度快,预计2020年有望实现承保盈利。3)科技板块有望持续贡献稳定收入。4)2019年8月30日股价对应2019EPB1.60x,给予2.31x-2.40x2019EPB,对应合理价值区间为人民币23.08-23.98元,基于人民币:港币=1:1.107080的汇率,折合合理价值区间为25.55-26.54港元,上调评级至“优于大市”。

风险提示:综合成本率居高不下;科技投入持续较高水平;权益市场走低。