机构:国信证券

评级:买入

业绩符合预期,费用率显著下降

希望教育2019H1实现收入5.95亿元,同比增长12.6%;净利润2.43亿元,同比增长82.2%;调整后的核心净利润2.56亿元,同比增长33.9%。公司业绩整体符合预期。

2019H1公司毛利率53.1%,较去年同期提高3.8%,主要得益于成本管控导致成本增速小于收入增速。净利率39.6%,较去年同期大幅提高15.9%,主要得益于管理费用率和财务费用率的明显降低。其中,管理费用率11.2%,较去年同期下降8.8%。财务费用率12.1%,较去年同期下降7.0%。

并购集中落地,规模有望持续增长

截至2019H1,公司在校生人数8.6万人,同比增长14%;现有学校利用率82%,最大容纳量10.5万人,内生仍有增长空间。公司近期连续公告3所学校并购,上市以来共公告4个并购和3个自建项目。待并购学校陆续并表后,公司在校生人数将超过12万人,规模有望持续增长

负债规模预计保持,债务结构有望持续优化

截至2019H1,公司有息负债共计21.31亿元,较去年同期下降8.11亿元;其中长期借款15.55亿元,短期借款5.76亿元;有息资产负债率28.4%,较去年同期的48.2%有明显下降。

我们认为,公司未来1-2年内自建项目和已有学校所需Capex较大,并仍将持续推动外延并购扩张,因此短期内大规模偿还借款的概率不大。公司未来将推动债务结构优化,从而优化财务费用,但负债规模可能会继续保持。

上调公司收入盈利预测,维持“买入”评级

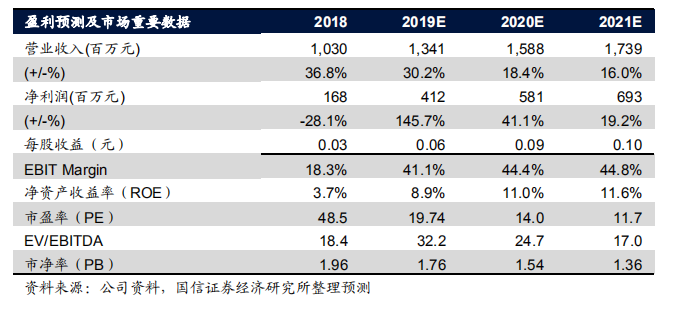

我们暂不考虑可能并表的几所学校,预测公司2019-2021年的收入分别为13.41、15.88和17.39亿元,同比增速34%、18%和16%;净利润分别为4.12、5.81和6.93亿元,同比增速57%、41%和19%。2019年8月30日收盘价对应2019-2021年的预测PE分别为19.7X、14.0X和11.7X。维持“买入”评级和1.63-2.08港元的合理估值区间。

风险提示

1.公司并购和投后整合不及预期;2.政策出台及落地不及预期;