机构:光大证券

评级:中性

◆19H1收入同降6%、净利同降80%,业绩调整幅度较大

2019H1公司收入同降5.5%至22.10亿元人民币,低于我们此前预期,主要由于国内服装零售较为疲软、公司战略转型调整以及团队执行力需提升。毛利率同降2.6PCT至41.1%,主要由于:1)原材料价格上升,2)市场竞争激烈,高毛利率文胸、保暖服等产品收入占比下降,3)公司向客户提供更高折扣。

归母净利同降79.7%至3.55亿元人民币,净利增速低于收入主要由于毛利率降、销售及管理费用率增加、政府补助等其他收入减少。2019H1公司EPS为0.016元人民币,暂不派发股息。

2019年6月底公司存货为12.95亿元,较期初增11.16%,19H1存货周转天数为169.9天,同增30.1天,主要由于销售低于预期以及新设计师的产品备货。

◆渠道调整、线下收入同比下滑,线上收入同比增长

分渠道来看:2019H1加盟、零售、电商收入分别为10.82亿元、7.12亿元、3.24亿元,同增-14.26%、-8.01%、6.93%,原材料买卖收入为9336.8万元。公司持续投入电商渠道,收入保持增长;2019年6月底公司加盟门店5293家、较年初降10.27%,直营门店1269家、较年初降9.74%,公司优化渠道结构,2019H1翻新直营店113家、加盟店246家。

分产品来看,2019H1文胸、内裤、睡衣及家居服、保暖服、其他收入分别为11.05亿元、3.84亿元、3.02亿元、9323.5万元、2.32亿元,同增-14.01%、-5.88%、0.03%、-14.10%、-1.32%。贴身衣物行业竞争激烈,公司渠道调整、多数品类收入同比下滑。

◆公司持续优化运营模式,强化管理水平

供应链方面,公司增加原材料及产品研发投入,2019H1与16家材料供应商签署战略投资合约,强化供应链管理,提升快反能力。公司加强产品质量检测,部分检测项目高于国家规定标准,强化产品质量优势。

产品方面,2019年下半年公司将推出法国设计师NathalieSokierka和EmelineDural及国内知名设计师范燕燕产品,并正式以四中风格(诱惑、简约自然、功能主义和玩乐主义)推出有竞争力新产品,推动产品迭代。营销方面,公司委任知名明星关晓彤为新代言人,迎合年轻消费群体,继续加强广告投入,并增加入驻购物中心,通过微信小程序等加强与会员互动,升级品牌影响。

管理方面,公司进一步优化管理团队,2019H1公司任命服装零售经验丰富的行政总裁萧家乐先生,委任新销售总监并招聘新的市场部总监和品牌管理总监,提升内部管理运营及市场营销推广水平。

◆贴身衣物行业格局分散,长期成长空间仍较大

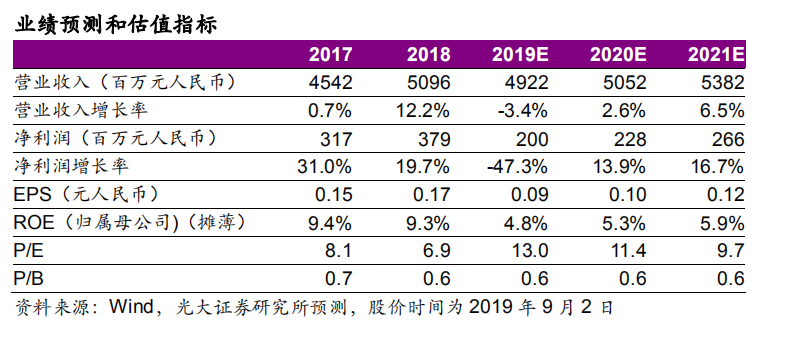

由于2019H1公司利润增长低于预期,我们下调2019-20年EPS预测为0.09/0.10元(原值为0.20/0.24元),预测2021年EPS为0.12元,目前股价对应2019年13倍PE。对标美国经验,内衣在近12年来具有长期较高的景气度,并且集中度持续提升、龙头受益。目前我国贴身衣物行业分散、公司作为龙头长期仍有较大成长空间,考虑到短期内公司业绩压力较大,下调至“中性”评级。

◆风险提示:渠道库存出现恶化;行业竞争加剧;门店数量显著下降。