机构:广发证券

评级:买入

核心观点:

拟获中国华能集团有条件自愿现金全面收购要约

2019年9月2日,华能新能源发布公告称,其控股股东中国华能集团拟就公司所有H股股份提出有条件自愿现金全面收购要约,如要约执行,公司将从香港交易所私有化退市。截至2019年9月2日,公司总股本包括55.35亿股内资股及50.31亿股H股,中国华能集团及其一致行动人士合共持有公司55.35亿股内资股,及3326.8万股H股,约占公司总股本的52.70%。

根据公告内容,目前要约的条款和详情尚未落实,可能要约、私有化和退市不一定会进行。

尚未公布收购价,公司股价受公告影响大幅上涨

公告中未尚披露收购价格,不过部分受到此公告影响,2019年9月2日公司股价大幅上涨,当天收盘价为2.64港元/股,涨幅为21.66%。同时,龙源电力、大唐新能源、华电福新、新天绿色能源等港股风电运营商,也受到华能新能源公告的带动影响,9月2日当日涨幅分别为5.57%/5.41%/3.82%/2.48%。

公司经营状况良好,当前港股风电运营商板块估值水平较低

2018-2019年,由于电价下调和补贴欠款规模快速增长等政策性风险,港股风电运营商板块估值水平持续承压。以公告前的最后交易日收盘价(8月29/30日)计算,华能新能源基于2019E的市净率为0.8x,龙源电力为0.6x,大唐新能源为0.4x。

公司业绩在2019年上半年保持稳定增长,中期业绩超出预期。并且公司计划在2019年-2020年加快对在建风电机组的投产力度,预计2019-2020年每年新增风电装机1200/1600MW,除去补贴欠款问题当前仍没有可持续的解决办法外,公司的经营运营情况均保持正常。在风电平价上网的趋势下,风电行业投资成本持续下降,并且公司通过对全国风电投资资源的测算和有效管理,保证未来新项目的投资回报率。

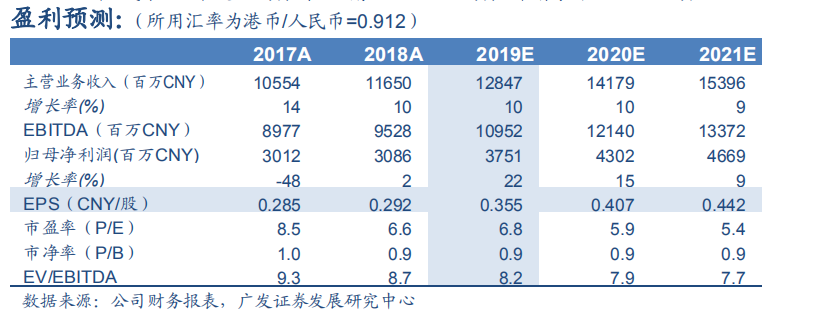

盈利预测和投资评级

2019年9月2日,华能新能源(00958.HK)最新收盘价2.64港元。我们预测2019-21年EPS为人民币0.355/0.407/0.442元,我们基于2019年7倍市盈率给予合理价值2.72港元/股,维持“买入”评级。如果私有化成功,再考虑到私有化对整个风电板块的估值提振后,我们预计实际的收购价格可能接近1倍PB。

风险提示

经营成本上升超预期;来风情况不达预期;新增装机不达预期风险。