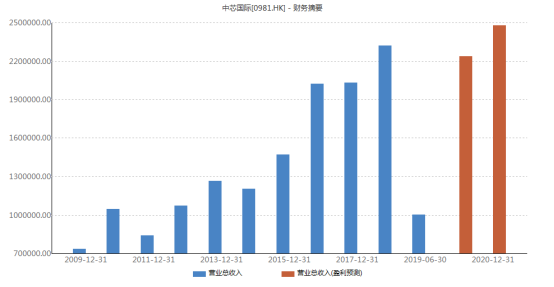

8月29日晚间,中芯国际(00981.HK)公布了2019年上半年的财报,其营收和净利呈现下滑之势,似乎不及市场预期。

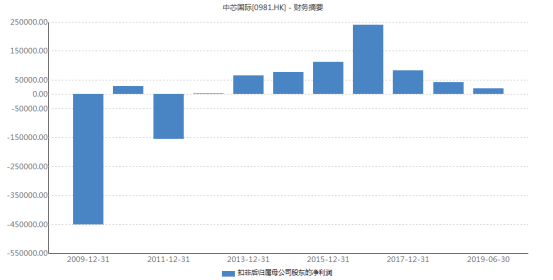

具体而言,受报告期内产品组合变动及平均售价下跌的影响,公司收入为14.60亿美元,同比减少15.22%;毛利为2.73亿美元,同比减少37.62%;公司拥有人应占利润为3081.1万美元,同比减少61.95%;受毛利减少、净利息收入增加、投资金融工具收益增加及使用权益法入帐的投资实体亏损增加的影响,公司亏损为140万美元,而2018年同期为利润5870万美元。

此外,公司付运晶圆的数量为2,373,953片8寸等值晶圆,而2018年同期为2,341,966片8寸等值晶圆。

值得一提的是,为自身带来更为乐观的盈利预期,根据公司与中芯南方非控股权益订立的合营协议,中芯国际已于2019年6月完成对中芯南方的额外注资,截至2019年6月30日止6个月来自集团及非控股权益的额外注资分别为6.489亿美元及6.986亿美元。后者聚集于14纳米及以下工艺和制造技术,目标是产能达致每月35000片晶圆。

中芯国际集成电路制造有限公司(以下简称“中芯国际”)成立于2000年,于2004年3月在香港主板上市,是世界领先的集成电路晶圆代工企业之一,是我国大陆最早可以量产28纳米技术的晶圆代工厂,主要提供0.35微米到14纳米不同技术节点的晶圆代工与技术服务。

8月30日,中芯国际的股价为8.62港元,涨幅为0.23%。

事实上,作为晶圆代工龙头,中芯国际最新取得的业绩较为不尽人意,但回顾上一年,可以看出近一年来该公司的成绩具有一定的波动性。

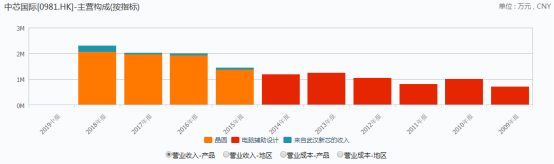

经格隆汇app查询显示,2018年公司实现收入33.6亿美元,创历史新高,年增8.3%,其中,中国区占比达到历史新高59.1%,比上年增长11.8个百分点;毛利率22.2%,下滑1.7个百分点,净利润1.34亿美元,减少25.6%。此外,截止2018年底,中芯国际拥有现金和现金等价物17.86亿美元,年增1.17倍。具体而言,2018年中芯国际主要的收入来源是来自40/45nm(2013年量产40nm)和55/65nm,分别占四季度总营收的20.3%和23.0%,28nm只占其四季度收入的5.4%。

“中芯国际第一代FinFET14nm工艺已经进入客户验证阶段,产品可靠度与良率进一步提升,同时12nm工艺开发也取得突破”。

与此同时,在公司产业周期性调整之下,由于受晶圆付运量减少及产品组合改变定位的影响,2019年第一季度中芯国际总营收为6.689亿美元,同比下滑19.5%,利润为2437.7万美元,同比下降10%;毛利为1.221亿美元,同比下滑44.6%。

集成电路的“缺芯之痛”

显而易见,延续2018年的颓势,2019年上半年的中芯国际并没有为市场投资者交付了一张满意的成绩答卷,但需要注意的是,其经营出现下滑之势与目前其所处的行业环境有紧密的联系,即在半导体行业的热度回归理性之时,基于日趋激烈的市场竞争,目前市场上存在的产能过剩、技术壁垒等问题不仅拖累了相关入局的企业的业绩表现,也使得这一行业步入亟待转型的阵痛期。

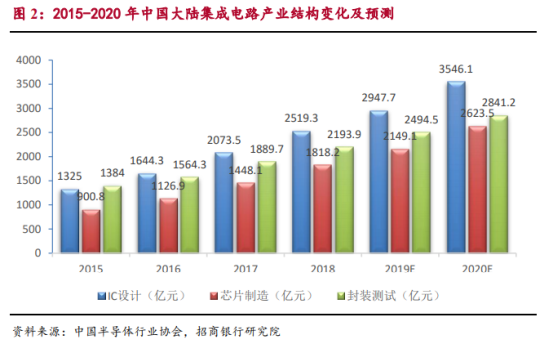

随着第四次科技革命的强势到来,半导体行业迎来发展风口,在不少企业的纷纷布局之下,行业景气度不断被堆高,其中,我国是全球最大的集成电路市场,其市场规模也在不断扩容,但风口之下必有隐忧,这一行业的痛点也是显而易见的,尽管行业内竞争越发白热化,但就目前而言,技术始终是无法越过的行业壁垒,数据显示,2019年我国集成电路市场规模或将达到1.57万亿元,但大量的产品需求由进口满足,自产率不足两成,基于此,可以看出:我国芯片自给率较低,大多数企业集中在中低端产品上的研发,对核心芯片的投入和产出较为不足,基于这一情形,再加上目前高端产品研发技术长期被国外厂商垄断,这便给我国的芯片产业带来了一定的严峻挑战。

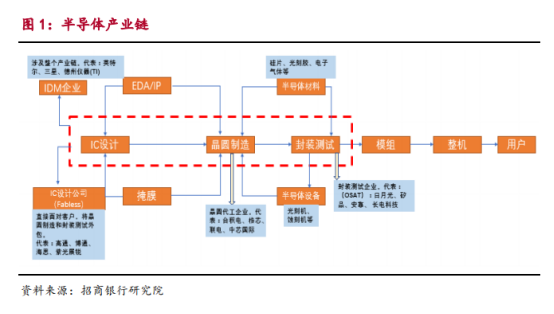

就拿中芯国际所在的晶圆制造行业来说,一般而言,晶圆是指硅半导体集成电路制作所用的硅晶片,而在硅晶片上可加工制作成各种电路元件结构,进而使其成为有特定电性功能之IC产品,因此晶圆是制造半导体芯片的基本材料,其重要性自然不言而喻。

经格隆汇app查询显示,预计到2022年,90nm以上制程制造能力缺口为20万片(合12英寸,下同),成熟制程(28nm-90nm,含90nm不含28nm)制造能力缺口为15万片,先进制程(28nm及以下)缺口为30万片,可以看出我国在晶圆制造产能仍有较大的缺口。

但需要注意的是,由于晶圆属于规模经济,其行业具备一定的技术和资金壁垒,因此目前这一行业集中度较高,行业内呈现寡头竞争之态,因此,作为内地晶圆代工龙头的中芯国际,只有以技术作为突破点,不断对产品进行创新升级,才能在行业内继续站稳脚跟,又或是进一步抢占更高的市场份额。

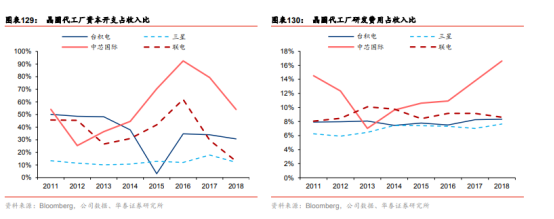

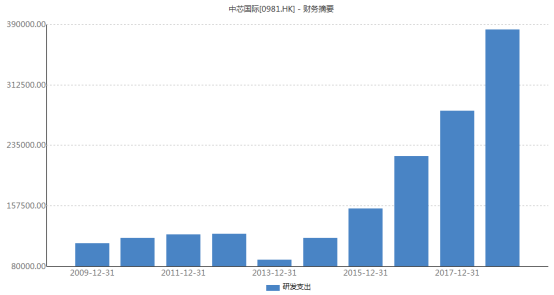

而中芯国际作为行业的代表标的,相对而言,对研发的投入还是不留余力的,2018年公司在研发上的投入超过6亿美元,占销售收入比例约20%,其研发投入资金总量和占比居我国内地集成电路制造行业第一;2019年上半年研发费用为2.01亿美元,而2018年同期则为2.70亿美元。若不含政府资金的扣减,由于先进技术研发活动的增加,其研发费用则由3.06亿美元增至3.33亿美元;与此同时,截至2018年底,中芯国际专利申请总量超1.5万件,授权总量超9000件,其中,28纳米和14纳米关键技术节点专利申请数量分别居全球第二位和第五位。

此外,基于对研发的高投入,中芯国际14nm工艺或将在今年上半年投入大规模量产,良品率已达到95%,这一利好的消息或将提升人们对其业绩的乐观预期,毕竟随着这一产品的落地,中芯国际下半年的盈利或将有了新的助力保障,有所回升。

结语:

整体而言,近年来,在我国政策的良好支撑下,半导体产业建设进程不断加快,兴盛之势较为明显,因此整个市场空间也具有较为积极的发展前景,但在这一产业发展的过程中,受制于产能过剩、技术天花板、市场竞争激烈等问题,半导体产业景气度趋缓便无法避免,这就要求以中芯国际为首的相关企业加强自主技术的研发,进而将人才、资金以及技术优势有效结合,降本增效,且抓住行业的新发展趋势尽早布局,以争做行业的先行者,旨在为推动相关产能建设和行业发展贡献力量,而目前基于宏观经济环境的不确定性,以及入局企业较为波动的业绩表现,对此,相关市场投资者应保持审慎乐观的态度。