机构:光大证券

评级:买入

目标价:5港元

◆中期业绩与盈利预警一致

公司2019年上半年营收同比增长1.8%至16.2亿元。期内公司客单价同比下降5.6%,客单数同比增加5.9%,反应激烈的行业竞争带来折扣率的提升。由于主要原材料成本上涨,产能扩张折旧及员工成本增加,毛利率同比下降4.0ppt至55.9%。公司上半年网络的扩张及员工薪金的增加令销售费用率同比提升2.9ppt至32.9%,同时产能的扩张令管理费用率提同比提升0.8ppt至6.2%。令公司净利润同比下降32.4%至2.24亿元,净利率同比下降7.0ppt至13.8%。截止2019年6月末,公司门店数量达1255家。

◆延续扩张情势

1)6月末公司门店网络覆盖96个城市。华南地区增长明显,门店数量净增加19家,区域收入同比增长28.8%。同时西北、西南等外埠市场开始贡献收入增量。

2)6月广东东莞新加工工厂投产,并在江苏和四川建设新厂,完善5大产区布局。3)期内公司新兴渠道拓展成绩突出,电商业务同比增长9.3%,外卖业务同比增长47.5%。

◆公司呈现清晰复苏路径

公司8月27日公告,张宇晨先生接替周富裕先生成为公司行政总裁,张总具备20年消费品领域运营管理经验,有助于公司应对复苏挑战。

1)商业模式方面将新增特许经营体系,与原有直营体系结合渗透市场;

2)突破便利店渠道以增加公司渠道网络的多元性,选择优质渠道伙伴;

3)搭建新品管理体系,建设持续产品创新能力;4)优化整合营销及推广资源;

5)发展以绩效为导向的人才激励计划,将覆盖核心高管及一线团队。管理层规划未来1-2年将着力打造特许经营模式,以期在未来能够形成复制能力。

◆维持“买入”评级,下调目标价至5.00港元

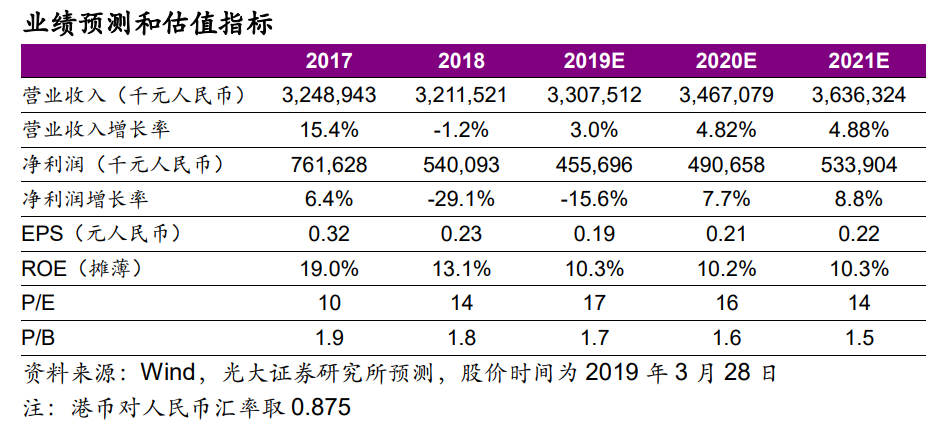

考虑到公司店效下滑及经营成本上升,新建产能仍处于爬坡期,我们下调2019-2021年EPS预测至0.19/0.21/0.22元。下调基于DCF目标价至5.00港元(g=2.0%,WACC=9.42%),对应2019年22xPE。我们看好公司未来的复苏前景,维持“买入”评级。

◆风险提示:新品拓展不力;食品安全事件;市场渗透不及预期。