机构:兴业证券

评级:买入

投资要点

公司19Q2收入环比实现双位数增长,但预计下半年仅能实现个位数增长。

1)百度19Q2实现收入263亿元(YoY+1%,若不考虑2018剥离业务的影响,19Q2收入YoY+6%);剔除爱奇艺影响,百度核心业务19Q2实现收入195亿元(YoY-2%,QoQ+12%,不考虑2018剥离业务影响的YoY为+3%);其中剔除爱奇艺广告的网络营销收入为192亿元(YoY-8.7%);

2)我们认为公司广告收入增长放缓的原因并没有发生明显改变:a)宏观经济下行、特别是互联网公司增长放缓,导致广告投入减少;b)移动互联网变现变难的情况下,各APP增加广告位,竞争激烈导致广告单价下降。这两点影响因素在2019下半年仍将持续。公司预计19Q3收入为269-285亿元(YoY-5%至+1%)。

因春晚赞助活动仅影响Q1,Q2公司环比费用减少、营业利润率上升。19Q2公司Non-GAAP营业利润为19.55亿元(YoY-70%),Non-GAAP归母净利润为36.35亿元(YoY-53%,QoQ+276%),环比大幅上升。净利润环比大幅上升的原因是公司费用的降低:19Q1公司投入大额营销费用用于春晚宣传,这一影响在Q2消失,因此公司管理&一般费用率(GAAP)环比下降5.2pct至19.9%(同比仍上升2.6pct),因此Non-GAAP营业利润率环比上升5.8pct至7.4%,Non-GAAP净利率环比上升9.8pct至13.8%。

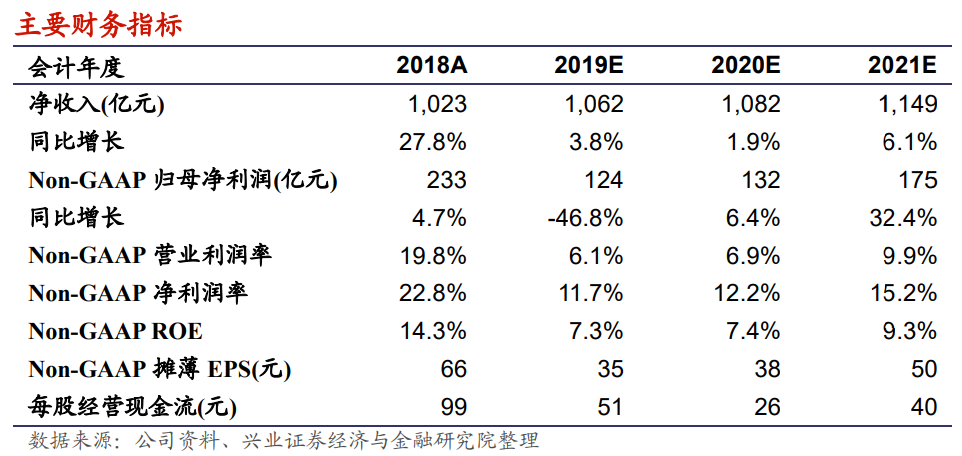

投资建议:搜索行业增长趋缓,但看好公司AI前景,维持“买入”评级。我们预计公司2019至2021年公司收入分别为1062/1082/1149亿元,Non-GAAP归母净利润分别为124/132/175亿元,Non-GAAPEPS分别为35/38/50元,由于宏观经济对公司收入利润的影响短期无法消除,我们下调公司目标价13.3%至130美元,对应2019至2021年non-GAAPEPS的PE分别为26/24/18倍,维持“买入”评级。