机构:国金证券

评级:买入

目标价:4.0港元

业绩点评

中国新华教育1H19实现营收2.28亿元/+13.6%YOY,包含其他收益的总收益为2.69亿元/+13.4%YOY,净利润1.52亿元/+10.8%YOY,调整汇兑损益和股权开支后净利润1.54亿元/+12.2%YOY。公司1H19毛利率64.3%/-1.5pct,主要由于加强师资力量和薪酬制度建设,并加大了教学活动的资金投入;销售费用率1.6%/+0.7pct;管理费用率13.9%/持平;调整其他收益后净利率48.6%/-1.5pct。

公司1H19其他收益0.42亿元/+12.4%YOY。其他收益中租金及物业管理收益和服务收益,合计约0.21亿元/+3.0%YOY,占其他收益49%;利息收益0.19亿元/+564.5%YOY,占其他收益44%;公司自2018年开始运营临床医学院,于2018年9月实现首届学生入学,本期内营运亏损662.2万元(去年同期无),预计未来随着学生规模的扩大,盈利状况会得到改善。

内生方面——公司旗下四所学校经营稳步发展,两所学校上调学费仅需备案即可。

①公司旗下运营四所学校,新华学院(本科)/新华学校(中职)/临床医学院(本科)/红山学院(本科),截止20190630,四所学校在校生人数分别为30075/5255/575/8796人,共计4.47万人/+28.1%YOY。

②新华学院及新华学校不再需要向主管政府部门申请批准上调学费,仅须向有关部门备案即可上调学费,学费调整更加灵活。

③临床医学院计划建设新校区,校园一期工程预计将于2020年完工并投入使用,届时可容纳5,000名学生,集团正积极推动临床医学院转设工作。

外延方面——正值职教&民办高校发展的红利期,在手现金充足,无银行借款,扩张可期。截止20190630公司账上现金及其等价物达11.7亿元,无银行借款,资金充裕,扩张潜力较强。2019年2月,公司确认收购红山学院成功中标。2019年7月,红山学院已与南京市高淳区人民政府订立协议,拟收购约950亩土地建设开发新校区。同月,公司公告拟收购昆明医科大学海源学院(本科)及昆明市卫生学校(中职)60%举办者权益,两校在校生合计超过1.8万人,有望巩固医科类办学地位,形成协同效应。

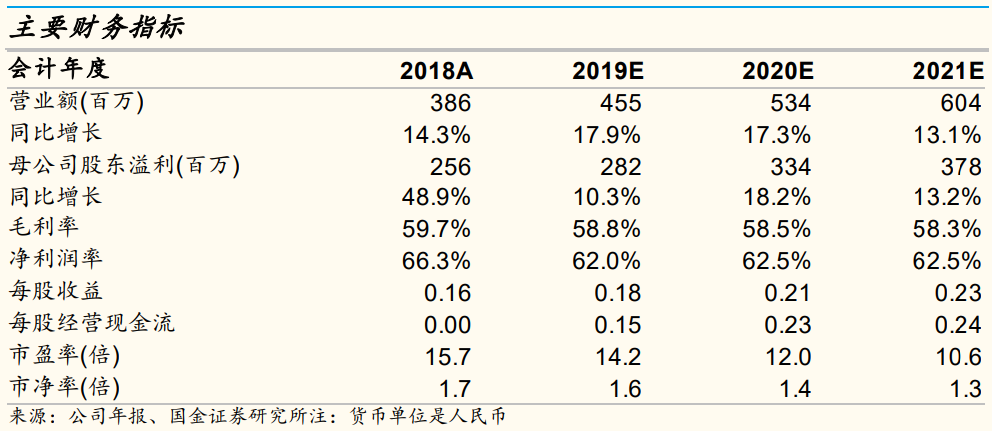

投资建议:不考虑红山及云南学校,我们预测公司19/20年归母净利为2.82/3.34亿元,对应PE为14/12x。目标价4.0港元,维持买入评级。

风险提示:送审稿最终版尚未发布;学额增长空间有限;收购尚未完成