机构:元富证券

评级:中性

目标价:50港元

颐海国际(1579)为海底捞(6862)的火锅汤底产品的主要供应商,同时向第三方餐厅及零售市场销售火锅底料、复合调味料及自热小火锅。经销商覆盖内地31个省级地区、港澳台地区及49个海外国家及地区。

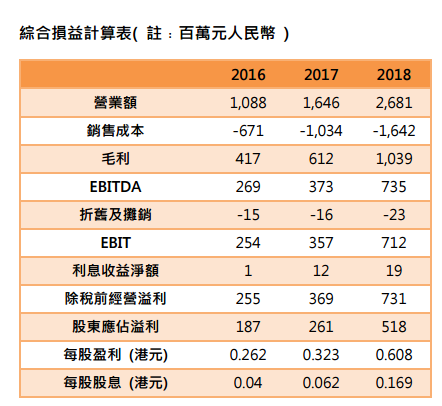

近年中国餐饮市场规模保持约10%增长,2018年餐饮市场规模已突破4万亿元人民币,其中火锅行业的市场规模达4800亿元人民币,维持10%以上占比。随着中国火锅行业的稳定增长,以及居民持续的消费升级,颐海销售额继续录得快速增加。截至2019年6月底止的中期收入增加64.9%至16.56亿元人民币,纯利增加54.1%至2.92亿元人民币,毛利率上升1.6个百分点至37.7%,主因生产效率获得提升,高毛利产品销售占比增加,以及部分产品销售价格调升。

期内三类主要产品均呈较快增长,其中火锅调味料产品所得收入增加41.4%至7.69亿元人民币,占总收入约65.7%,向关联方销售火锅调味料产品收入增长32.6%,向第三方销售火锅调味料产品收入更增60.3%。中式复合调味品所得收入增加63.4%至2亿元人民币,占总收入约12.1%,向关联方销售中式复合调味品收入增长11.1%,向第三方销售中式复合调味品收入增长69.2%。

方便速食产品收入增长最为迅速,期内急增2.17倍至人民币3.41亿元人民币,占总收入约20.6%。该产品收入急速提升,主要受惠於经销商渠道持续扩展,例如新增便利店、火车站、旅游景点等渠道,并配合广告投放,以及具特色的推广活动和节日促销计划。

生产能力方面,上半年位於河北霸州的新工厂开始试产,一期工程将於年内完成全部建设,预计总产能约7万吨,二期工程将於明年建成投产。另外,位於安徽马鞍山的二期新生产基地,也在持续建设中,预计2021年可建成投产,贡献约20万吨新产能。随着新工厂的陆续建设及投产,可望纾缓日益增长的产能压力。

海底捞的扩张计划,向作为供应商的颐海国际销售提供保障。另内地火锅业增长前景强劲,加上潜在的行业兼并,均可成为颐海股价持续上升的催化剂。

根据彭博通讯综合市场分析,预期颐海国际2019、2020及2021年每股盈利为0.700、0.940及1.240元人民币,给予12个月目标价50.0港元,相当於今年预测市盈率64.2倍,评级「中性偏好」。