机构:招商证券

评级:买入

目标价:9港元

上半年净利润同比下降9.4%,华晨宝马投资收益同比下降3.4%,但宝马净利润率环比回升幅度超预期,目前终端销售定价趋稳

■本部业务持续亏损,暂时未见转机

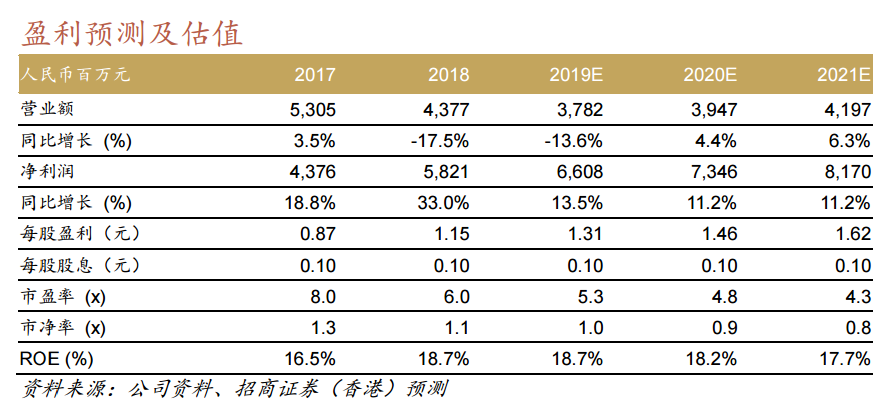

■维持买入评级及目标价9.0港元(6.2xFY19EP/E)

宝马利润率环比回升,本部业务难扭亏上半年净利润同比下降9.4%至32.3亿元人民币,若剔除特别派息一次性预扣税2亿元人民币影响,同比降3.8%。宝马合资公司(持股50%)投资收益同比下降3.4%至35.5亿元人民币,其净利率9%同比下降2.7ppt,但环比回升2.2ppt好于预期。宝马销量同比增长25.9%至26.4万辆,ASP同比持平,盈利未能同步增长原因:

1)对宝马经销商较大补贴保障销量,以及3系换代降价清库存;

2)人民币兑欧元走弱,华晨宝马远期外汇对冲损失。

本部面包车业务亏损扩大:1)收入/毛利(均不含华晨宝马)同比下滑16.7%/35.4%;2)销售/管理/财务费率合计同比提升4.3ppt至26.9%。

管理层对宝马及豪华车市场展望乐观,终端定价趋稳

管理层维持宝马销量增长15%的指引,前7月已完成目标销量约60%,预计实现目标难度不大。管理层认为中国豪华车市场上半年增长约9%,全年估计10%以上,远高于整体汽车行业(我们预计同比下降5%以上),未来2-3年豪华车市场仍有很大的增长空间。我们渠道调研显示,宝马的折扣率从上半年的低双位数逐步收窄到目前的高单位数,主要得益于库存控制更加合理,以及宝马3系老款清库存完成,新3系提高整体终端价格的稳定性。我们估计宝马下半年不会再出现对经销商高额补贴的情况,去年下半年终端价格因关税预期下调受冲击,宝马额外向经销商增加补贴。

维持买入评级及目标价9.0港元

上调2019-21E宝马合营公司净利润预测2%/1%/2%反映上半年宝马利润率恢复好于预期。对本部面包车业务盈利做更保守预期,因其金杯品牌产品线老化,未来导入雷诺产品底盘也仍需较长调整周期,目前仍未见转机。综合两方面因素,对公司2019-21E净利润预测维持大致不变。维持买入评级及目标价9.0港元,相当于6.2xFY19EP/E(估值倍数维持)。考虑到未来公司持有宝马股权减少后,盈利稳定性降低,给予估值相对当前汽车制造商行业平均(7.6x)折让近20%,相对公司历史平均(11.3x)折让45%。