机构:国盛证券

评级:买入

2019H1营收/净利同增27%/37%,盈利能力大幅提升。公司2019上半年实现收入3.59亿元,同增26.5%,其中学费收入同增27.5%。归母净利2.45亿元,同增37.3%,净利润增速大于收入增速主要由于:1)上半年毛利率提升2.1PCT至70.3%(平均学费增长);2)其他收入4600万元,较去年同期增加利息收入、可转债调整等收益。综合使得净利率提升5.4PCTs至68.1%。公司旗下运营广东理工学院及肇庆市科技中等职业学校,截至2019H1两所学校学生人数达52,960名,同增29.5%。

本科及成人大学2019H1增量贡献显著。截至2019H1,广东理工学院在校人数44,702名,其中本科课程/成人大学/大专课程在校人数分别为19,977/17,115/7,610名,分别同增34.1%/83.4%/-18.3%,校外成人课程人次贡献显著;学费收入分别同增44.2%/39.5%/-4.6%。广东理工学院本科学费同比增加2000-3000元左右。肇庆专科学校在校人数8,258名,同增12.3%。广东理工学院将自2019/2020学年起开始提供专插本项目,并进一步扩展成人教育计划、职业课程考证范围,预计招收更多学生。

校区扩建及外延标的贡献未来增量。广东理工学院新鼎湖校区第三期建设预期将于2019年下半年竣工,可容纳人数增加逾3,000名学生。此外公司计划改造广东理工学院的高要校区,重点扩张及改造宿舍及配套设施,容纳约7,000名学生的宿舍建设将于2020年下半年竣工,上市所得款项主要用于有关扩张及改造工程。外延并购方面,公司积极寻找高教资源相对稀缺的华南、西南及其他地区,关注外延并购机会。

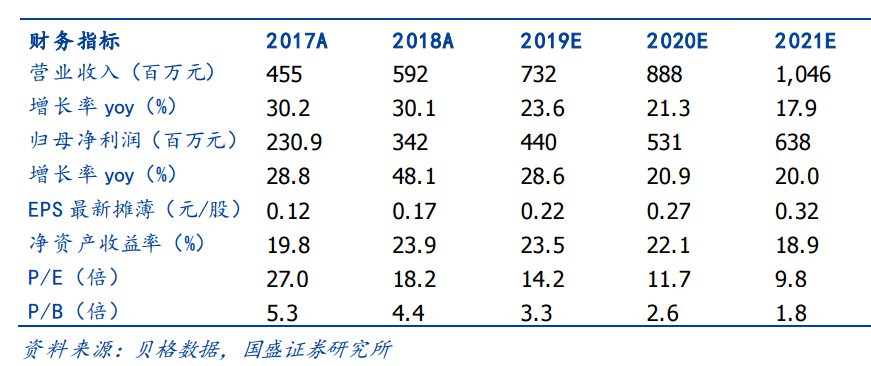

投资建议。公司是华南地区领先的民办高教公司,旗下学校质地优异,量价双升增长趋势有望延续,2019年9月进入港股通有望进一步提升流动性。基于2019上半年财报,我们上调2019/20/21年净利润至4.40/5.31/6.38(原预测值为4.10/4.96/5.96亿元),对应EPS0.22/0.27/0.32元,维持“买入”评级。

风险提示:民促法送审稿尚未落地的政策不确定风险;在校人数增长不达预期;收购进度不达预期。