机构:广发证券

评级:买入

核心观点

盈利水平提升,经营性现金流改善

公司19H1实现营业额275.43亿港元,同比增长1.6%;公司股东应占溢利28.62亿港元,同比增长13.5%。其中,Q1/Q2营业额分别为115.55/159.87亿港元,同比-0.5%/+3.2%;公司股东应占溢利21.65/6.97亿港元,同比+28.5%/-16.7%。公司19Q2收入增速提升,利润增速下滑。公司19H1新签订单584.1亿港元,同比减少9.4%。公司毛利率/净利率分别为15.8%/10.4%,较18H1分别提升0.7/1.1pct,盈利水平提升。现金流方面,19H1经营性现金净流出14.06亿港元,净流出额较18H1减少25.88亿港元,现金流改善明显。

港澳地区订单高增,在手订单充足支撑未来收入持续增长

分地区业务看,中国内地/中国香港/中国澳门/中建兴业19H1分别实现营业收入134.75/98.41/26.55/15.71亿港元,同比变动-4.5%/33.8%/-33.9%/-3.2%;新签订单245.8/212.7/101.1/24.5亿港元,同比变动-37.1%/33.9%/52.5%/-12.2%。公司港澳地区新签订单增长较快,而内地订单有所下滑,主要受中国内地基建投资增速下滑以及PPP调控的影响。

香港地区订单增长迅速,对公司营收与业绩的贡献将逐渐加大。且香港地区的项目现金流回款较好且转化周期较短,预计接下来公司订单将持续转化为收入并释放业绩。公司目前在手未完工合同2448.1亿港元,订单收入比高达4.4倍,在手订单充足有助于支撑公司未来收入持续增长。澳门地区毛利率下滑5.7pct至14.7%,而中国内地/中国香港/中建兴业毛利率分别为20.3%/6.5%/10.9%,同比提升3.4/0.4/5.5pct。

积极拓展港澳业务,受益粤港澳大湾区建设及基建投资回暖

①香港承建市场仍以医院工程、旧区重建、东九龙等基础设施工程及私人发展商工程为主;

②澳门新填海区等政府项目即将启动,公屋等政府工程的增加将为澳门市场带来新的增量,赌牌工程亦有潜在机遇;

③内地业务方面,公司压低长周期项目订单比例,积极获取依法合规、周转较快、收益率较高的基建项目,项目周期相对缩短。

公司作为最早在粤港澳大湾区布局的企业之一,在港澳建筑市场长期居龙头地位。按照公司战略,公司将继续深挖区域的潜力,不断创新在大湾区的业务模式,有望推动公司业绩进一步增长。此外,下半年地方专项债有望进一步扩容,带动地方融资改善,有助于基建投资回暖,预计公司下半年内地业务经营状况较上半年将出现明显改善。

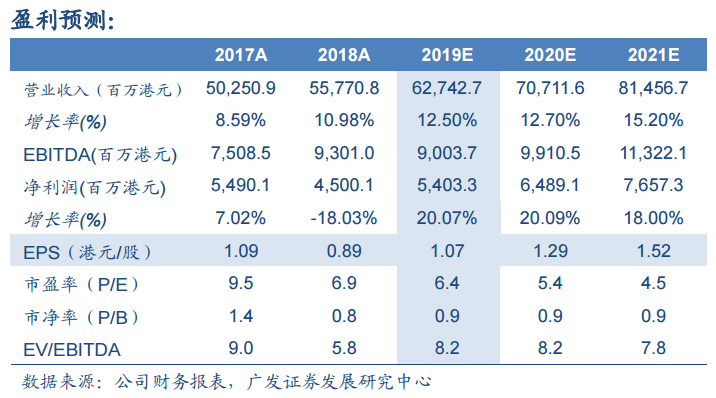

盈利预测和投资评级

公司现金流优异的香港地区业务比重提升并成功发行约4.84亿美元ABS,现金流有望进一步改善。随着下半年基建投资逐渐回暖,未来估值或将得到提升。我们预计2019-2021年公司净利润分别54.0/64.9/76.6亿港元。公司目前PE(TTM)为7.7倍,而PB仅为0.9倍,PE和PB水平均在同行中处于较低水平。维持8.8港元/股合理价值的观点不变,而我们预测公司19年EPS为1.07港元/股,则对应19年估值水平为8.2倍PE,维持“买入”评级。

风险提示:基建投资增速下滑风险,项目执行不达预期风险,项目回款风险,工程订单下滑超预期风险等。