机构:国盛证券

评级:买入

目标价:48.8 美元

互联网数据中心( IDC) 行业增速快成长空间大。全球 IDC 市场规模从 2015 年 3365 亿元人民币增长到 2018 年 6253 亿元人民币,年复合增长 16.8%。 国内 IDC 行业同样发展迅速,市场规模从 528.6 亿元人民币增长至 2018 年 1586.2 亿元人民币,平均年增速为 31.6%。随着互联网渗透到生活的方方 面面,社会数字化、信息化程度加深,数据流量还会持续增长,加上数据集 中化存储、处理的需求,IDC 行业会有很大的成长空间。

第三方 IDC 龙头优势明显,客户优质布局完善:万国数据由淡马锡控股, 过去 18 年一直专注于 IDC 行业,从机柜规模来看,已经跃升为国内最大的 独立第三方 IDC 运营商。多年优秀的运营经验积累良好的行业口碑,与下游 阿里腾讯百度京东等大型客户保持业务关系。客户对 IDC 建造能力要求越来 越高,万国领先的设计运维实力将进一步彰显其优势。基于能耗的原因,北 上深等一线城市对数据中心的新建和扩建政策趋严,万国持续布局核心 IDC 资源,80%的服务面积位于北上广深等核心城市及其周边地区,资源升值潜 力大。

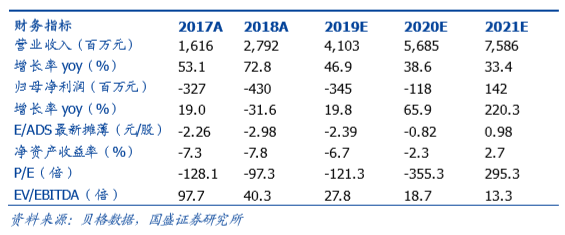

项目持续投入上架驱动快速成长,混合云、轻资产模式起航:万国数据 2016-2018 年资本开支逐步加大,分别为 11.5/20.4/47.3 亿元人民币,驱动 收入持续大幅增长,2016-2018 年收入分别达到 10.6/16.2/27.9 亿元,同比 增长 50%/53%/73%。公司往后三年资金开支预计仍将维持在 40-50 亿, 新项目源源不断,增长动能充沛。新的业务形态,如 Cloud Connect混合云 连接、与新加坡政府投资公司(GIC)合作开拓更轻资产的 IDC 建设模式, 都是未来的成长亮点。

盈利拐点将现,业绩弹性巨大。高速扩张带来折旧和运营管理成本上升问题 导致公司亏损,2016-2018 年分别亏损 4/3.3/4.3 亿元。我们认为随着前期 投资的项目使用率逐步爬升、各项成本费用占收入比逐步下降,万国数据有 望在 2020 年实现季度扭亏,从 2021 年开始实现持续盈利,净利润率理论 上达到 10%,业绩改善弹性大。

投 资 建 议 : 预测万国数据 2019-2021 年 的 归 母 净 利 润 分 别 为 -3.45/-1.18/1.42 亿元人民币,EBITDA 分别为 17.7/26.2/36.9 亿元。基于 行业重资本开支的属性,我们使用 EV/EBITDA 估值,参照海外龙头 IDC 公 司的平均 19.1 倍的 2020 年 EV/EBITDA,结合万国更高的收入成长性和利 润弹性,给予一定的估值溢价,目标价 48.8 美元(对应 2020 年 22 倍 EV/EBITDA),首次覆盖给予“买入”评级。

风险提示:一线城市数据中心资源趋紧,数据中心上架率不及预期,负债率 过高风险