机构:兴业证券

评级:审慎增持

目标价:30 港元

投资要点

新丽并表贡献收入增长动力,竞争激烈叠加内容监管政策趋严致利润同比 下滑。1)19H1 公司现收入 29.7 亿元(YoY+30.1%),主要受益于新丽传 媒并表(新丽于 2018.10.31 完成收购,19H1 实现收入 6.64 亿元),剔除 新丽影响后,阅文集团 19H1 收入同比增长 1%(其中游戏收入表现较好)。 2)19H1 公司实现归母净利润 3.93 亿元(YoY -22.4%),其中新丽传媒贡 献 0.955 亿元,剔除新丽影响的归母净利润同比下滑 41%,我们认为原因 主要有两点:a)免费阅读对在线阅读产生竞争,影响公司付费阅读人数, 同时公司增加推广免费阅读产品“飞读”增加营销费用;b)娱乐内容行 业(包括阅读和电影电视剧)监管政策趋严,虽然长期有利于行业发展, 但中短期影响公司收入和利润。

MPU 与 ARPPU 双双下滑,致在线阅读收入同比下降。1)19H1 公司在 线阅读收入约 15.6 亿元(YoY -16%,收入占比 52%) ;其中包括自有及腾 讯渠道收入的下降(YoY -16%,约占在线阅读收入的 84%),也包括第三 方渠道收入的下降。 2)从经营数据来看, 19H1 公司在线阅读 MAU 为 2.17 亿人(YoY +1.7%),实现正增长;但 MPU 仅为 970 万人(YoY -9.3%), 付费率自 18H1 的 5.0%下降至 19H1 的 4.5%,同时 ARPPU 下降至 22.5 元(YoY -7.8%),导致公司在线阅读收入同比双位数下滑。

新丽表现不及预期。19H1 新丽传媒实现收入 6.64 亿元,净利润 0.955 亿 元,相比承诺净利润(2019 年 7 亿元)表现不及预期。

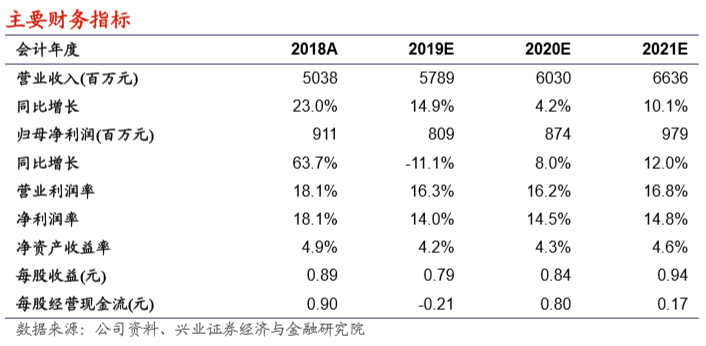

盈利预测与评级:由于在线阅读和影视剧监管政策趋严,以及竞争加强, 我们下调公司 2019/20/21 年预计收入至 57.9/60.3/66.4 亿元(下调 35%/44%/46% ), 下 调 归 母 净 利 润 至 8.09/8.74/9.79 亿 元 ( 下 调 42%/46%/47%), EPS 0.79/0.84/0.94 元。下调公司目标价至 30 港元(下调 26%),目标价对应 2019/20/21 年 EPS 的 PE 为 34/32/29 倍。维持“审慎 增持”评级。

风险提示:娱乐内容用户偏好不确定的风险;宏观经济下行;行业政策风险; 网络文学 IP 变现不及预期;影视剧单个项目收益率不确定;商誉减值风险。