机构:海通证券

评级:优于大市

目标价:280.8-314.6 港元

投资要点:

⚫ 【事件】港交所 2019 年上半年实现收入及其他收益 86 亿港元,同比增长 5%; 归母净利润 52 亿港元,同比增长 3%,对应 EPS 4.16 港元。上半年业绩小幅 增长主要来自于集体投资计划(投资收益同比增加 4.83 亿港元)及保证金利息 的增长。

⚫ 现货市场日均交易额下滑,现货分部收入小幅下滑。2019 年上半年现货分部实 现收入 19 亿港元,同比-11%,收入占比 22%。上半年香港现货市场交投较去年 同期淡静,日均交易额下滑 23%,二季度交易环比下滑 6%。受益于 MSCI 提高 A 股权重,北向交易继续创新高,日均交易额同比上升 122%,而南向交易额下 滑 32%。联交所 IPO 发行 84 家,同比减少 24 家,主要系 GEM 上市数大幅减 少。

⚫ 联交所牛熊证、权证等交易量下滑,交易制度继续完善。2019 年上半年股本证 券及金融衍生品分部收入 16 亿港元,同比-6%。期交所衍生产品日均合约张数小 幅增长,但联交所牛熊证及权证等日均交易额下滑 13%。此外,新上市衍生权证 数同比下滑 13%,新上市牛熊证数同比下滑 2%,上市费下滑 9%。

⚫ 现货市场结算费下滑,投资净回报率增长驱动投资收益增长。2019 年上半年结 算收入 33 亿港元,同比增长 4%。交易宗数减少导致现货市场结算费小幅下滑; 投资收益净额同比增长 24%,主要是由于存款利率上升,19H1 年化投资净回报 率增加 0.41 个百分点至 1.09%。受益于 MSCI 权重提升及互联互通的深化,19 年上半年沪深港通结算设施使用率继续上升,特别独立户口增长 17%,北向交收 指示的日均金额同比增长 59%。

⚫ 商品分部:持续推出新品种。2019 年上半年商品分部实现收入 7 亿港元,同比 小幅下滑 2%。主要是由于金属合约日均成交量同比下滑 6%。未来 LME 还将通 过推出新合约、系统升级及调整市场架构等战略方针,持续深化 LME 改革。同 时通过设立前海联合交易中心,内地再造 LME。

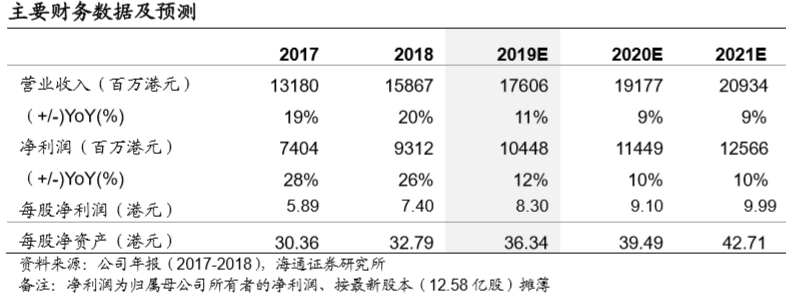

⚫ 合理价值区间 280.8-314.6 港元,给予“优于大市”评级。我们估算港交所 2019/20/21E 实现营业总收入分别为 176.06/191.77/209.34 亿港元,同比 +11%/9%/9%;归属于港交所股东的净利润分别为104.48/114.49/125.66亿港元, 同比+12%/10%/10%;对应 EPS 分别为 8.30/9.10/9.99 港元。使用二阶段 DDM 对港交所估值,得出合理价值区间 280.8-314.6 港元,对应 2019E PE 分别为 33.81-37.88 倍。给予“优于大市”评级。

⚫ 风险提示:香港现货及衍生品交易量大幅萎缩;互联互通进展停滞;LME 改革效 果不达预期,量价齐跌。