机构:广发证券

评级:持有

核心观点:

1.19H1业绩低于预期,内容严监管导致付费阅读收入下滑、新丽业绩波动,新产品推广使得费用大幅增长。19H1收入和归母净利分别为29.71亿(+30.1%)和3.93亿(-22.4%),其中新丽并表收入和利润分别为6.64亿和0.96亿;毛利率升至54.6%,主要是新丽并表大幅提升版权运营毛利率;销售费用同比大幅+85.2%达9.77亿元,主要是新增飞读推广、游戏营销支出及新丽电影宣发支出;所得税率增长主要是部分子公司所得税率较高。其他收益净额大幅增至2.7亿主要是新丽收购代价变动、相应的未支付股份公允价值变动产生的收益。

2.部分内容调整+阅读时长流失导致在线业务收入下滑,免费阅读+广告模式开始贡献增量收入。19H1公司调整业务口径,在线业务包括付费阅读、网络广告及游戏联运。19H1付费平台月活用户环比略增,付费用户和付费率分别降为970万、4.5%;平台作家和作品数环比明显增长。广告和游戏联运约贡献1.07亿增量收入。免费阅读2种模式中,与手Q/QQ浏览器合作模式的利润率较好,飞读APP于6月开始推广,6月DAU约200万(根据QM),前期推广费用较高。考虑到阅文在内容和渠道优势,免费阅读有望做到第一梯队。

3.版权运营是亮点,新丽并表6.6亿收入,自有版权运营收入同比+75%,游戏贡献较大增量。自有版权运营:自营的《新斗罗大陆》1~5月流水达4亿(根据阅文微信公众号),收入增量贡献明显;储备《全职高手》电影(8月16日上映)和手游(腾讯研发和发行)等项目;参投影视、动漫项目增多;19H1对外授权70部作品改编权,授权业务保持优势。新丽:业绩受剧目播出时间影响,19H1收入主要来自《芝麻胡同》、电影《手机狂响》,储备《庆余年》《狼殿下》已取得发行许可证、《惊蛰》(70周年国庆推荐剧目)、《天龙八部》、《精英律师》、《流经岁月》等。

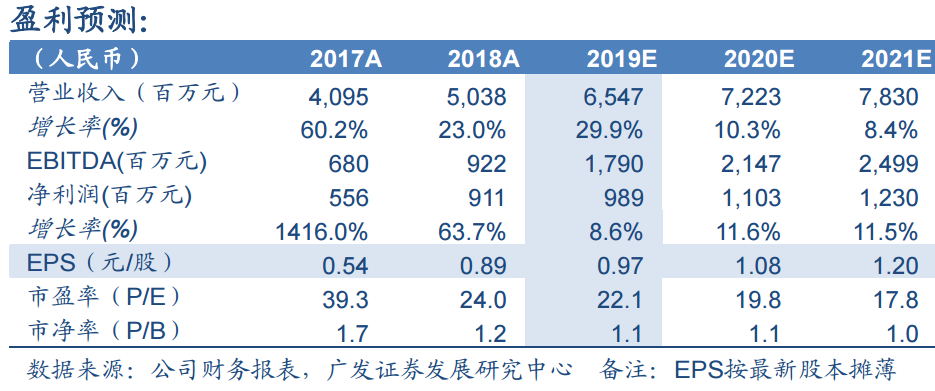

4.调整为“持有”评级。内容严监管使影视业绩仍有不确定性,关注新丽新剧播出进展;部分内容陆续重上,将缓解付费阅读下滑,免费阅读商业化开始贡献增量收入;下半年免费阅读/游戏进入成长期或成熟期,销售费用预计有所控制。预计19~20年归母净利分别为人民币9.89亿元、11.03亿元,当前股价对应19~20年PE分别为22倍、20倍。短期内外部因素使业绩波动,考虑到网文是中国文娱产业重要源头,具有长期价值,阅文是网文领域领导平台,新丽储备剧目播出即对业绩有正向贡献,给予20年22倍PE,对应合理价值26.5港元/股。公司于8月13日以4,976万港元回购200万股。

5.风险提示:付费阅读用户下降;盗版影响付费意愿;广告增长不达预期;重点剧目延播致业绩波动;新丽业绩不达预期,导致商誉减值风险。