机构:申万宏源

评级:买入

目标价:4.85港元

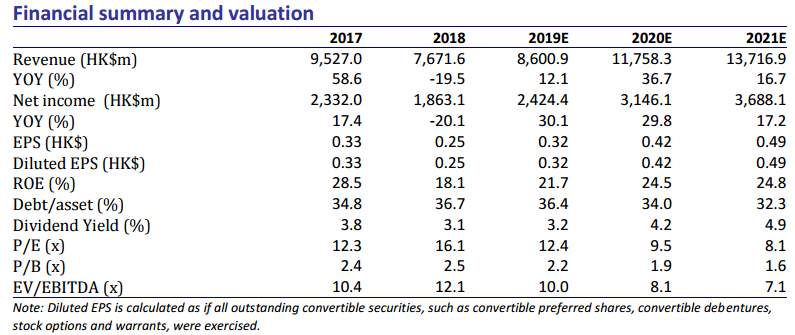

信义光能公布2019年中期业绩:实现营收40亿港元,同比-4.3%,归母净利9.5亿港元,同比-21.5%。公司拟派每股中期股息5.5港仙。考虑到公司充足的现金流,计划投产的四条产线以及信义能源的分拆,我们下调19年EPS至0.32港元,上调20年EPS至0.42港元,21年EPS至0.49港元。我们将目标价由4.55港元上调至4.85港元,对应2.6倍19年PB以及15倍19年PE。维持买入评级。

经营业绩。公司19年上半年实现营收40亿港元,同比-4.3%,其中光伏玻璃板块营收29.2亿港元,同比-5.9%,光伏发电板块营收10.2亿港元,同比+8.4%。光伏玻璃板块实现毛利8.0亿元,同比-23.0%,毛利率27.3%(去年同期33.4%),主要由于光伏玻璃售价下滑以及能源成本上升。光伏发电板块录得毛利7.6亿港币,同比+7.8%,毛利率74.5%,较去年同期轻微下滑,主要由于发电量下滑以及一季度不利天气的影响。公司录得归母净利9.5亿港元,同比-21.5%,主要由于光伏玻璃价格下滑。此外,信义能源分拆上市使公司的权益比例由75%下降至52.7%,融资成本由18年末的3.85%上升至目前的4.1%,对净利均有影响。

稳健的资产负债表。信义能源分拆上市后,公司的净负债率由66.2%大幅降至20.2%。上半年经营活动现金净流入4.9亿港元,公司目前持有现金43.5亿港元。据管理层披露,公司于7月收到政府补贴3.1亿人民币。

光伏玻璃板块前景光明。公司计划新增四条1,000吨/日的产线,产能扩充计划如下:19年3季度达7,800吨/日,20年上半年达9,800吨/日,20年下半年达11,800吨/日。广西北海两条新增产线预期分别在2020年一季度和二季度投产,安徽芜湖两条产线预期2020年下半年投产。此外,为更好地控制原材料成本上涨、确保原材料长期稳定供应,公司收购广西北海一座低铁硅砂矿,该矿场预期2020年年初开始运营。行业层面,国内竞价项目落地,美国取消对双玻组件25%的201关税,政策边际改善将刺激19年下半年的光伏装机需求,从而利好子行业光伏玻璃板块。我们认为双玻组件渗透率提高将利好公司。

维持买入。我们下调19年EPS至0.32港元,上调20年EPS至0.42港元,21年EPS至0.49港元。我们将目标价由4.55港元上调至4.85港元,对应2.6倍19年PB以及15倍19年PE。