一、事件

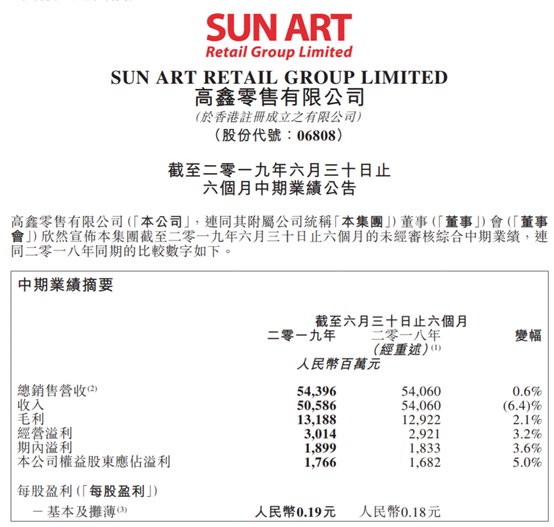

高鑫零售(6808.HK)发布中期业绩:总销售营收543.96亿元人民币,同比增长0.6%;毛利131.88亿元,同比增长2.1%;公司权益股东应占溢利为17.66亿元,同比增长5%。每股基本盈利为0.19元,不派息。

公告显示,自今年年初起,公司旗下的双品牌门店开始整合营运系统及供应链。于整合过程中,欧尚门店调整了产品组合、供应商结构及营运流程。目前,门店整合已大致完成,预期门店业绩会于今年下半年重回正轨。

二、点评

高鑫零售的业绩基本符合预期。

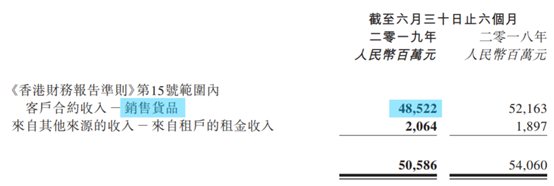

收入主要来自销售货品和租金收入,上半年销售货品产生的收入为485.22亿元,较去年同期减少7%;租金收入为20.64亿元,较去年同期增加8.8%,主要是来自现有门店的租金收入增加以及新店的可出租面积增加所致。

近三年的总收入持续下滑,这是整个零售业不景气的缩影,但即便如此,高鑫零售的净利润已经出现改善。

截至2019年6月,同店销售增长为-1.76%(除去家电销售计算)。自2019年初起,旗下的双品牌门店开始整合营运系统及供应链。包含家电的营收计算入内,大润发品牌门店上半年的同店销售增长为正数。

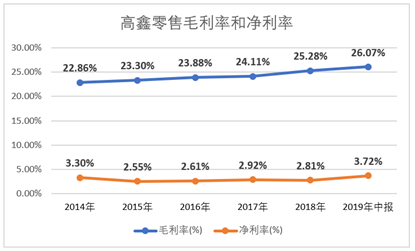

毛利率和净利率不断改善,2019年上半年毛利率已经超过25%,净利率同比提升0.91%,说明公司的产品组合持续优化。

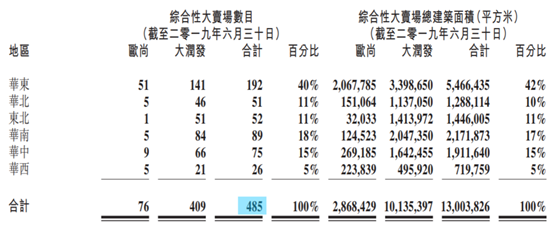

在门店拓展方面,从2017年开始,高鑫零售对新开门店变得谨慎,上半年,只新开设两家大润发综合性大卖场。目前,公司的大卖场数量达到485家,其中大润发409家,欧尚76家,总面积超过1300平方米。

门店中约8%位于一线城市,二线城市16%,三线城市46%,四线城市22%,五线城市8%。可以看出公司深耕低线城市,现在的业绩很大程度是受益于城镇化和消费升级。

高鑫零售的护城河主要是:优越的品牌资源、遍布全国的门店资源、供应链资源、运营管理系统。

未来,公司增长动力会来源于三大部分:

①到家业务:期内淘鲜达经营指标逐步向好, B2C的店日均单量(DOPS)稳步爬升。截止2019年6月,高鑫门店日均单量已达700单,6.18大促期间,店日均订单已突破1,000单。一小时生鲜到家服务提供约18,000只单品,在线生鲜业绩占比超过 50%。目前业务正在由初始投入期向规模提速期过渡,借助阿里流量与技术优势,预计2020年能实现盈利;

②B2B业务:已覆盖高鑫所有门店,可触达门店周围20公里范围内B端客户,公司预计2019年B2B营收将+50%;

③品牌整合与卖场重构:随着欧尚与大润发双品牌整合以及卖场重构的持续推进,公司重构了生鲜商品的品类及陈列,大幅增加了果蔬、海鲜活鲜、冻品及加工自制的单品数,补强了适合中高顾客消费及在线销售的商品,经营业绩有望逐步提升。

按照高鑫零售“2018年是基础设施年,2019年是规模提速年,2020年将是收成年”的发展基调,未来一年,公司将会实现更多转变。而且,借助阿里的力量,或许能加速整合阿里系的超市业务。