8月7日早间,先健科技(1302.HK)发布中期业绩预告,预告显示,公司上半年净利较去年同期增长30%至40%。

受此消息的影响,今日公司股价高开1.48,盘中一度涨近6%,随后快速回落,截止收盘时间公司股价涨2.96%,收1.390港元/股。

关于上半年净利增幅较大的原因,公司表示主要为本集团结构性心脏病业务及海外市场业务销售收入增长幅度较大导致的。

2016年之前,公司业务分为三个板块:先天性心脏病业务、周边血管病业务、外科血管修复业务。随着左心耳封堵器和心脏起搏器的获批,2016年起公司业务板块重新划分为:结构性心脏病(先天性心脏病业务+左心耳封堵器)、外周血管业务(腔静脉滤器+主动脉覆膜支架)和起搏电生理业务(心脏起搏器),目前公司所有业务都围绕心血管介入器械进行布局。

封堵器系列是公司的起家产品,技术优势较为明显,在全球份额第二,在金砖四国占有最大的市场份额。以腔静脉滤器和主动脉覆膜支架为主的周边血管病业务收入增长迅速,2014年收入和毛利超过先天性心脏病业务。左心耳封堵器2016年6月获得CE认证,2017年6月获得CFDA认证;芯彤心脏起搏器2017年12月获得CFDA认证。

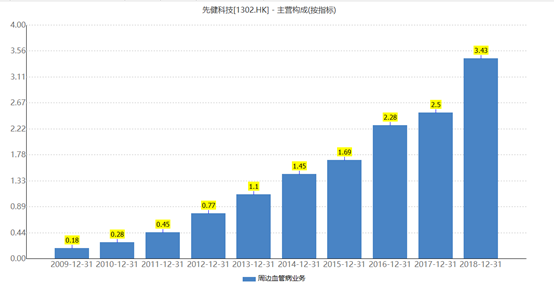

2018年公司营业收入5.57亿元,其中周边血管病业务收入3.43亿元,占公司营业收入比例的61.61%,且该项业务近年来增长良好。

(资料来源:wind)

另外,公司结构性心脏病业务也从2016年起营业收入大幅度提升,从2016年的1.24亿元增长至2018年的2.08亿元,增长势头较好。

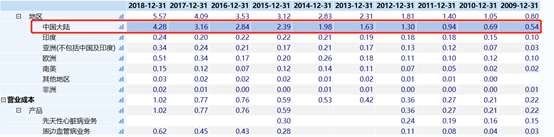

另外,按地区来看,公司主要营业收入来自中国大陆,尽管公司表示今年上半年业绩增长较好,一方面来自海外业务大增导致的,不过从公司往年披露的数据看,公司主要营业收入仍旧来自大陆,海外业务占比较小。

(资料来源:wind)

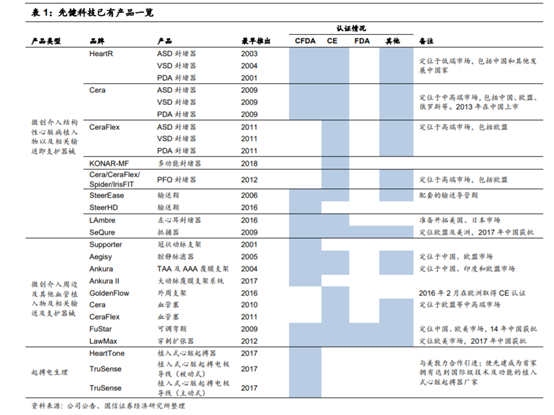

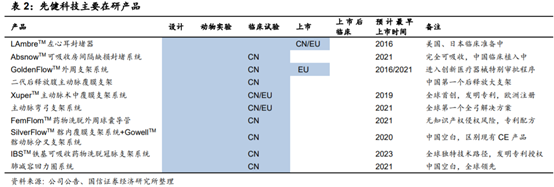

目前,公司产品中获CFDA批准的有17种,CE认证的有31种,FDA批准的有3种,7个产品获批为中国创新医疗器械。

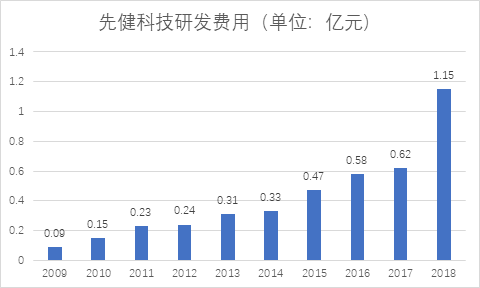

另外,目前随着公司研发投入的增加,公司在研产品线也较为丰富。

(资料来源:wind)

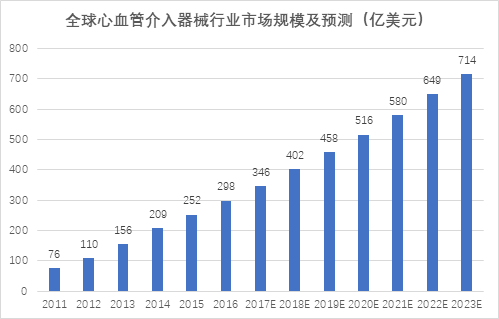

从公司现有的产品及在研产品线看,公司主要布局于心血管器械,之所以布局该细分领域,主要为该行业市场规模较大,国产替代率低。智研咨询显示,预计2023年全球心血管介入器械行业市场规模为714亿美元。

(资料来源:智研咨询)

我国心血管(CVD)患者人数众多,且患病率持续处于上升阶段。根据《中国心血管病报告2017》,我国心血管病患者约2.9亿,其中脑卒中1300万,冠心病1100万,肺心病500万,心衰450万,风心病250万,先心病200万,高血压2.7亿。2015年,心血管病死亡率仍居首位,城市死亡率264.84/10万(其中心脏病死亡率136.61/10万,脑血管死亡率128.23/10万);农村死亡率298.42/10万(其中心脏病死亡率136.61/10万,脑血管死亡率128.23/10万)。城市和农村心血管疾病死亡率均显著高于肿瘤及其他疾病,被称为“头号杀头”。

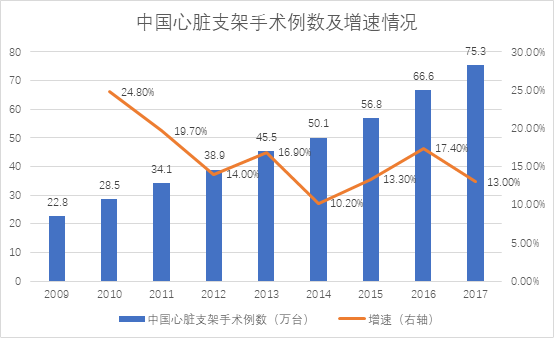

我国2009-2017年的冠状动脉介入手术(PCI)例数稳定增长,年复合增长率16.1%。2017年大陆地区冠心病介入治疗的总例数约75.3万例,植入支架110多万条,其中药物洗脱支架渗透率高达99.6%。

(资料来源:卫健委)

2017年,中国平均每百万人口约540例患者行PCI治疗,美国在3000-4000例,日本约2000例。受人均收入提升、三四线城市低等级医院冠脉支架手术的普及、大病医保纳入心脏支架以及对心梗的重视,未来我国每年PCI手术量仍有望维持可观的增长,保持15%左右的增长率。

但在心脏支架是否滥用方面存在较大争议。2016年国内平均每次PCI手术植入1.5个支架(近7年最高为1.67个),和美国1.40个相比仍有差距,并且美国也存在支架滥用的情况。有研究显示美国心脏支架植入约12%不合理和38%指证不确定。预计我国人均使用支架数仍会略微下滑。目前国产主流药物洗脱支架(DES)均价在7700-11500元之间,进口支架在13800-19250元之间,按国内支架80%的支架数量市场份额计算,支架均价约为10980万元,对应市场规模为120亿元。

中国冠脉支架发展到今天已经基本完成进口替代,已从第一代更新换代至当前的第三代,其中微创(植入量约30万)、乐普(植入量约28万)和吉威(植入量约23万)三家国内生产厂商合计市场份额已经超过70%。

从市场潜力的角度来看,第一代支架的并发症和局限性已限制其发展空间;第二代支架的技术发展创新空间也不大,不可降解材料是明显瓶颈;未来冠脉支架的发展方向是材料可降解。

2007年公司开始铁基可降解支架项目的研发,期间得到了政府鼎力支持,先后参与国家863计划、获得广东省科技专项&产学研课题以及深圳市重大科技专项等项目,2018年又获得了国家重点研发计划专项的支持,与此同时也获得了国际顶尖医生和病理学专家(如高润霖院士,Dr.RonWaksman,Dr.PatrickSerruys,ProfessorRenuVirmani等)支持及参与研制。

2014年铁基可降解支架被认定为国家创新医疗器械,进入CFDA审核批准绿色通道。2018年2月FIM研究获CFDA批准,2018年12月FIM入组完成。由于需要做1000人的大临床,市场预计3-4年完成临床,2023-2024年有望获批上市。

另外,目前集采已至高值耗材部分。日前,江苏省对冠脉支架进行集中采购,乐普及微创双双入选,最高降价达到65%,而先健科技的铁基支架目前尚未出问世。

另外,高值耗材全面集中采购势在必行,公司产品主要围绕心血管介入器械生产,该产品属于高值耗材的一部分,随着集采的深入,公司产品或将受到影响,且乐普及微创已先行进入集采,公司业绩或受到影响。