机构:国金证券

评级:买入

事件简述

自7月24日起,澳优股价呈现出连续下跌的态势,7月31日澳优发布2019年半年报盈喜后,次日(8月1日)股价在开盘后稍有上涨,但8月2日及5日仍然出现下跌。7月24日至今累计下跌22.4%。

事件点评

澳优股价持续下跌,除去宏观经济等外部因素,主要原因在于市场对澳优的一些担忧情绪扰动,我们对当前市场关心的两个主要问题进行了解读:

1.羊奶粉渠道增速与报表增速是否匹配?据渠道跟踪,上半年佳贝艾特的渠道端增速约为30%,不过这一增速为单店增速,考虑到公司10%-15%的网点扩张速度,实际来看渠道表现与报表端表现基本一致。此外,公司在库存管理方面采用产品追溯闭环系统,对渠道的库存情况实时监控,控制在1.5-2个月之间,渠道供销情况与公司报表端体现是基本一致的。

2.衍生金融工具的影响会持续多久?追根溯源来讲,这一事件的本质在于股权激励。公司进行股权激励,在解锁股权时先行解锁了一部分,后期的解锁还需要再次考核业绩的完成情况,因此承担未来要发股的责任,确认一笔金融负债。业绩考核期为三年(2018、2019、2020年),也就是说直到2020年,公司都要定期对该衍生金融工具的公允价值进行核算,都要受到其变动的影响。但这一影响仅仅为会计核算亏损/收益,不影响核心业绩。

公司的基本面趋势向上,核心逻辑不变,未来发展依然有较大的空间。公司的核心业务增长稳健,持续向上。此外,公司积极开拓益生菌全产业链业务,进一步丰富营养品板块,产品组合愈发完善。我们认为,公司主体经营依然维持着稳健的增长态势,在同行业中有着较强的竞争力,短期下调不改澳优长期收入逻辑,长期发展依然坚定看好。

盈利预测

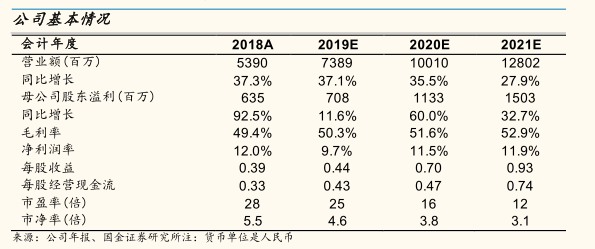

预计公司19-21年收入分别为73.9亿元/100.1亿元/128.0亿元,同比增长37.1%/35.5%/27.9%,归母净利润分别为7.1亿元/11.3亿元/15.0亿元,同比增长11.6%/60.0%/32.7%;EPS分别为0.44元/0.70元/0.93元,对应PE为25X/16X/12X。若不考虑该衍生金融工具的影响,我们预计归母净利润分别同比增长33.5%/33.7%/32.9%,EPS分别为0.53元/0.70元/0.94元,对应PE为20X/16X/12X,维持“买入”评级。

风险提示

需求下滑/产能过剩/行业竞争加剧/食品安全问题。