机构:国金证券

评级:买入

目标价:1.6 港元

事件

2019 年 7 月 29 日,希望教育集团发布公告,拟收购鹤壁汽车工程职业学院 95%举办者权益(下称目标学院)。 评论 收购总现金代价为 1.6 亿元,高于重置成本。现金代价分期用于替原股东 偿还学院于收购前债务后,剩余部分作为标的权益转让价款,负债超过 1.6 亿元部份由出售方承担。根据公司测算,即使在保守情况下,收购对价仍 低于重置成本。首期集团需向目标学院支付 1400 万元用于偿债,余款将逐 年支付。目标公司 2018 年实现收入 2370 万元,EBITDA 为 400 万元。

目标学院位居河南,办学特点鲜明,标志着希望教育集团布局华北地区, 有望发挥集团体系内汽车类专业的协同效应。此次收购为希望教育在华北 地区的首个布局,标志其进入了人口大省河南,目标学院毗邻鹤壁市高铁 站,高铁半小时车程到郑州,地理位置优越。学院成立于 2011 年,是河南 省唯一一所汽车工程类普通高等院校(专科),目前开设了 40 多个专业和 方向,并拥有全国领先的汽车线束、汽车车灯专业,现已形成了极具特色 的汽车专业群,毕业生就业率达 97%以上。希望教育旗下四川希望汽车职业 汽车学院等 4 所学校均开设汽车类专业,有望发挥协同效应。

学生人数和学费提升空间大,集团教学管理优势强。目标学院目前在校生 4504 名,约 320 亩土地(划拨) ,已建成房屋 5.6 万平方米,在建校舍 2 万 平方米,建成后届时学校容量可扩大至超过 7000 名学生。鹤壁市人民政府 计划将目标学院打造为该市第一所民办本科学院,后续还将提供 400 亩划 拨用地用于学院升本建设。学院目前收费标准为 5200 元/人,在当地教育 部门备案的收费标准为 1.2 万元/人。我们认为收购后凭借希望教育丰富的 教学管理经验和当地政府的支持,学生人数和学费存在较大提升空间。

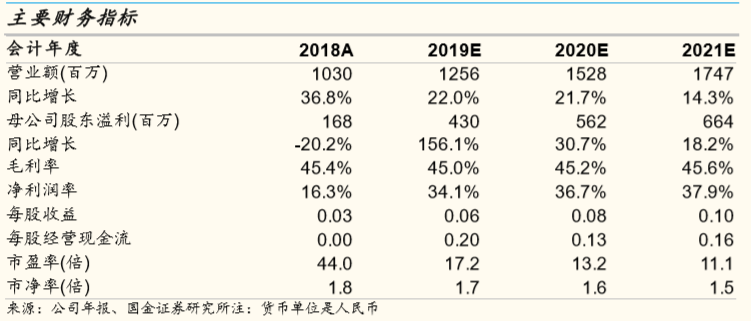

投资建议 高校及职教集团的扩张逻辑依然清晰,可选并购标的丰富。不考虑本次交 易,我们预测 2019/2020 年归母净利润为 4.30/5.62 亿元,对应 PE 为 17/13x。调整非常经常性科目后,2019 年归母净利润为 4.50 亿元,同比增 速为 43%,维持买入评级,目标价 1.6 港元。

风险提示:送审稿最终版仍存不确定性,交易尚未完成,招生不及预期等