机构:招商证券

评级:买入

目标价:43.8美元

■ 20年一季度非GAAP 营业收入超预期,但净利润由于受到投资损失的 影响逊于预期

■ 管理层表明20年二季度市场营销费用仍将处于高位,以推动在线业务快 速发展,20财年按人民币计收入目标增长率为30-40%。短期内不确定性增 加,下调盈利预测及目标价。

■ 我们看到市场营销费用若下降会盈利上升产生杠杆效应,看好公司市场 主导地位及长期增长趋势,仍维持买入评级。

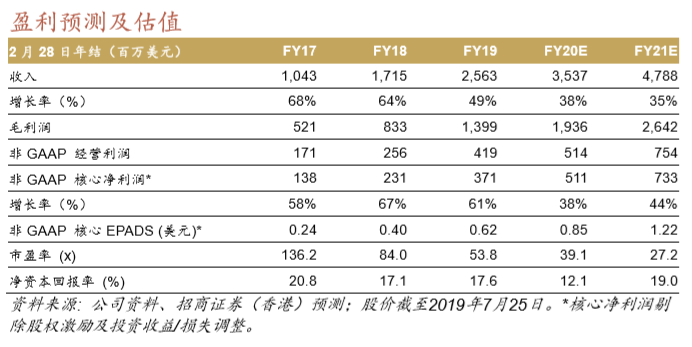

非GAAP营业收入高于彭博一致预测,净利润受投资损失影响 逊于预期 20年一季度收入达703百万美元,同比增长28%,与一致预测持平。非 GAAP营业收入超过一致预测10%,逊于我们预期的2.5%(参见图10)。 经营利润率为11.9%,与我们预期的11.8%持平,高于一致预测10.6%。非 GAAP净利润仅有19百万美元,同比下降77%,主要是由于1Q20近82百万 美元的投资损失导致,去年同期(1Q19)投资损失额仅为1百万美元,导 致利润同比下降81百万美元。将投资损失的影响剔除后,非GAAP净利润 将为101百万美元,同比增长22%。

策略:短期利润适度下行,投资长期增长 在线业务增长依然强劲,学而思网校20年一季度收入同比增长122%,学生 人数同比增长121%,目前占总收入的15%,去年同期占总收入的9%。管 理层预计20年二季度收入增长区间为28%-31%(以美元计价)至约900百 万美元,以人民币计价的增长区间为32-35%。好未来表示其暑期营销活动 于4月持续到7月,这表明20年一季度及20年二季度的销售费用均会抬升, 因此可以预见利润率将在20年二季度持续承压。

预期营销费用更高,略微下调利润率预测,维持买入评级 我们将20财年的预测营业利润率略微从15.1%下调至14.5%,分别下调20 财年及21财年核心净利润4%和7%,主要原因在于:1)市场营销费用更 高;2)在线业务的营收增速高于其他业务,随着在线业务的收入贡献率提 升,其更低的经营利润会影响整体经营利润。我们将目标价从46.1美元下 调至43.8美元,基于未来12个月的盈利预测,及45倍(历史平均水平)市 盈率,目标价隐含52倍2020财年市盈率,及36倍2021财年市盈率。