机构:东兴证券

评级:强烈推荐

报告摘要:

事件:公司发布2019年半年度业绩预告,预计2019年上半年营业利润将增长不少于50%,归母净利润将增长不少于25%。

公司零售导向模式下业绩稳增长。公司实施零售导向的发展模式以来,公司增长动力转为终端零售增长和盈利能力提升。2019H1公司主品牌安踏稳定增长,流水保持低双位数的增幅;非安踏品牌(不包括Amer)保持高速,流水增幅在60%-65%之间。安踏品牌库销比大货、儿童分别为4、5,零售折扣73;FILA品牌库销比5,零售折扣75。公司良好的零售端数据显示公司运营稳健,发展趋势良好。

三大品牌群成立,公司多品牌持续打开增长空间。公司成立大众品牌、时尚和专业运动三大品牌群,分事业部进行管理,集团进行供应链协同管理。?短期内FILA品牌。仍是最重要的增长动力。目前FILA仍在渠道扩张期,直营模式下未来一段时间增长动力充足。

其他品牌DESCENTE、nKolon等目前仍处在品牌建设期。公司多品牌运营经验足,未来有望接力FILA,带动公司收入和经营利润率继续提升。?国际化收购品牌rAmer完善公司矩阵,营业改善可期。Amer于Q2并表,短期亏损和一次性的并购费用暂时对净利润形成拖累,长期看公司Amer补齐高端品牌短板有望实现公司跨越式发展。

不惧沽空报告,公司基本面良好。公司近期遭沽空机构做空,公司一一发布公告进行澄清。我们认为公司经营稳健基本面良好,在运动赛道的龙头地位稳固,坚定长期看好。

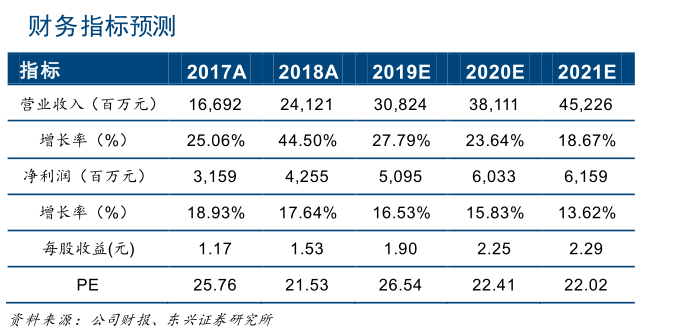

投资建议:预计公司2019-2021年实现营业收入308.24、381.11、452.26亿元,归母净利润分别为50.95、60.33、61.59亿元,对应PE分别为26.54X、22.41X、22.02X。维持“强烈推荐”评级。

风险提示:1、宏观经济压力下服装行业继续承压;2、行业竞争加剧。