机构:东吴证券

评级:买入

投资要点

事件:公司公布中报盈利预喜,19H1收入同增超过35%,经营溢利同增超过50%,考虑AMEAS并购影响归母净利同增25%以上。

优秀零售表现助力收入高增:此前公司已公告上半年零售增长情况,为报表收入高增打下基础,其中:安踏品牌零售额增长10%-20%低段,二季度较一季度加速,主要来自于:

1)Q2与唯品会恢复正常合作,加之618天猫平台活动力度较往年更大,线上整体增长25%以上;

2)大货线下表现优秀,增速从Q1的单位数提升到Q2的低双位数增长,明星产品如KT4系列、可口可乐联名系列反响火爆,会员活动也促进了线下门店的引流;

3)安踏儿童增长依然较为强劲,Q2增速仍保持30%。;其他品牌(主要为FILA)零售额上半年增长60%-65%,表现仍然强劲。

其中二季度FILA全品牌增长接近60%,其中大货/KIDS/潮牌/线上分别增长45%/70%/300%/80%,尤其大货在高基数情况下仍然实现高增,体现品牌势能及产品吸引力强,零售折扣方面,考虑奥莱店等折扣渠道达到7.5折,环比持平,库销比亦维持在5的水平,运营稳定。除FILA外,迪桑特、KOLON、Sprandi等零售增长也表现优秀。

经营溢利同增50%以上超市场预期。经营利润率提升,主要来自:

1)零售业务(主要为FILA)占比增加,其毛利率较加盟业务更高,拉高了集团毛利率;

2)提前收到政府补助;

3)经营开支占收入百分比相对稳定。

AMEASQ2开始并表,致19H1归母净利增速慢于经营溢利,7月将召开董事会探讨发展战略发展方向。AMEAS Q2完成收购,收购费用、JVCo层面的贷款利息费用、AMEAS Q2季节性经营亏损(一般二季度会出现经营亏损)也会体现在安踏报表中,带来中报归母净利增长慢于经营溢利。7月AMEAS新董事会将进行关于未来3-5年发展战略的讨论以及其组织架构的梳理,此后有望择机与市场分享发展规划。

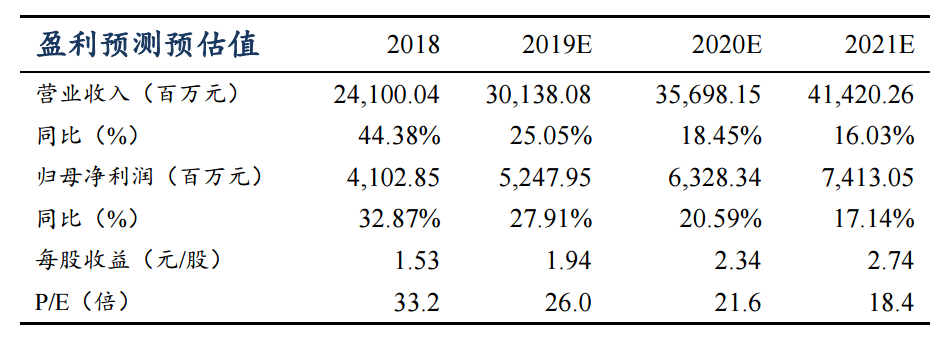

盈利预测与投资评级:从12年领先全行业完成零售改革,到FILA的逆势高增成为集团新增长极,再到启动国际化收购,安踏作为体育行业龙头展现出的前瞻性及行动力有目共睹,继续看好公司在运动服饰赛道的领先地位,考虑中报超预期,我们提高盈利预测,预计19/20/21年归母净利同增28%/21%/17%至52.5/63.3/74.1亿元,对应PE26/22/18X,维持“买入”评级。

风险提示:零售遇冷导致同店增长不及预期,展店不及预期,AMEAS发展不及预期