机构:兴业证券

评级:买入

投资要点

《王国纪元》流水预计缓慢下滑。《王国纪元》目前已经运营超过3年,目前已经进入瓶颈期,预计MAU达1,600万,在出海游戏收入榜单中,今年6月已经从去年下半年的第2名下滑至第4名。我们预计19H1贡献流水超过5,000万美元(下同)/月,较去年同期有所下滑。

《王者决断》增速不达预期。2019年初正式上线,我们预计今年上半年月均流水约200万,与2016年《王国纪元》相比有较大差距。此外,该款游戏暂还没有获取国内版号,缺乏中国玩家的参与。

研发策略转变+新游推广增多致费用率上升,预计利润率下滑。今年,公司注重研发周期管理,预计19H1已还将增加200名研发人员。此外由于多款新游的上线,也加大了销售费用。预计2019H1研发费用率将达12%,销售费用率超26%,预计今年净利率将下滑5个点。

游戏储备丰厚,新作放量,下半年值得期待。今年以来,公司持续推出了多类型游戏,从4月至今,公司发布节奏也在加速,SeaFortress、BraveConquest、《城堡争霸:曙光大陆》等均已发布,公司正在不断优化产品结构,除了SLG也发布了沙盒、模拟经营、休闲类游戏。但由于多款游戏于上半年末发布,流水暂无较大体现,我们预计H2将贡献增量收入。

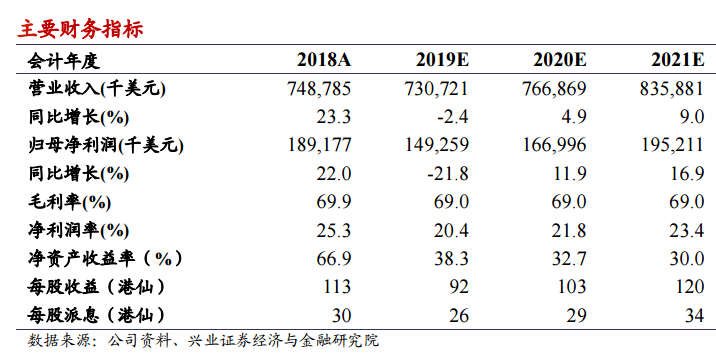

投资建议:由于核心游戏生命周期已超3年,叠加新游推进不及预期,我们将19/20年的收入由8.21/8.62亿下调至7.3/7.67亿(本报告中,《王国纪元》收入采用中性预测),归母净利润由2/2.14亿下调至1.49/1.67亿,目标价从13.26港币下调至10.12港元,对应19年11xPE,考虑到公司目前估值较低,并期待下半年的新游贡献,我们维持“买入”评级,建议投资者积极关注。

风险提示:全球游戏市场增速不及预期;核心游戏《王国纪元》流水增速不及预期;新游戏推出不及预期