机构:中泰证券

评级:买入

目标价:无

投资要点

事件:公司公告收购四川外国语大学重庆南方翻译学院(独立学院),交易作 价 10.1 亿元,包含债务后的总收购代价约 15.1 亿元。

点评:

全资收购优质独立学院。重庆学校全称为“四川外国语大学重庆南方翻译学 院”, 创办于 2001 年,2003 年经教育部批准设立为独立学院。开设本科专业 33 个,包含外语、国贸、酒店管理、市场营销等。拥有位于渝北和纂江区的 2 个校区,校园总占地面积 1572 亩,容量充足,可支撑在校生人数增长 42%, 具备转设条件且预计不需要额外的资本支出。目前在校生 13252 名,全部为 本科生,学额增长及专科开启招生将带来学生规模的增加;生均学费约 1.4 万 元,提价可期。2018 年学校文理科录取分数线分别为 451/440 分,而重庆市 本科录线分别为 434/428 分。财务方面,2017 年净亏 1985 万元、2018 年净 亏 401 万元,主要是受财务费用影响,17/18 年财务费用分别约 6123、6557 万元,若集团介入后还清贷款,财务费用减少带来的利润弹性较大。

重庆招生潜力较大。重庆市 2018 年常住人口达 3107.79 万人,是中国唯一一 座人口数量超过 3000 万的城市。高校方面,根据教育部公布 2019 年全国高 校名单,重庆拥有本科 26 所(公办 18 所,民办 2 所,独立学院 6 所)、专科 39 所。以 2019 年高考报名人数 26.4 万人计算,高考生数/高校数约为 4062, 高于全国平均,未来高校招生人数增长仍有较大潜力。 2019 年并购再下一城,高教龙头地位稳固。目前公司旗下学校 8 所,2018/19 学年在校生总人数为 15.6 万人,本次收购完成后,旗下学校将增至 9 所,预 计新学年集团在校生规模将超过 17 万人,高教龙头地位进一步巩固。公司资 金实力雄厚,具备持续并购能力。从上市后并购节奏来看,18 年完成 4 所, 19 年截至目前已完成 2 所,后续并购值得期待。

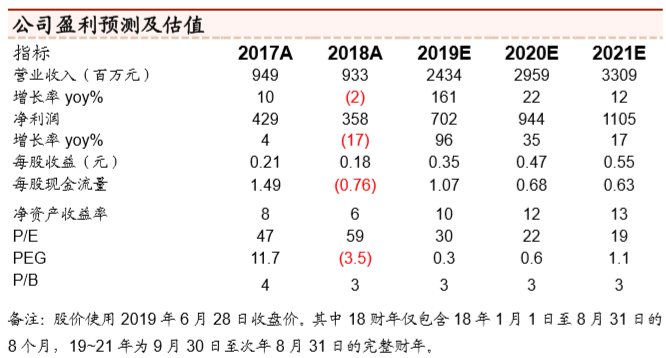

投资建议:并购重庆优质独立学院,旗下学校将增至 9 所,高教龙头地位进一 步巩固。给予 2019/20/21 财 年 净利润 7.02/9.44/11.05 亿元, EPS0.35/0.47/0.55 元人民币或 0.41/0.55/0.64 港元的盈利预测,当前股价对 应估值 30x/22x/19x,维持“买入”评级。

风险提示:民办学校的政策风险;招生人数及学费提价不达预期。