今日,全球最大的芯片代工廠商台積電公佈第二季度業績。

得益於AI需求激增,台積電當季實現淨利潤3983億元台幣,創下歷史新高。

淨利潤的同比增幅近61%,並超出市場預期的3764.2億元台幣,延續了自2021年以來連續超預期的勢頭。

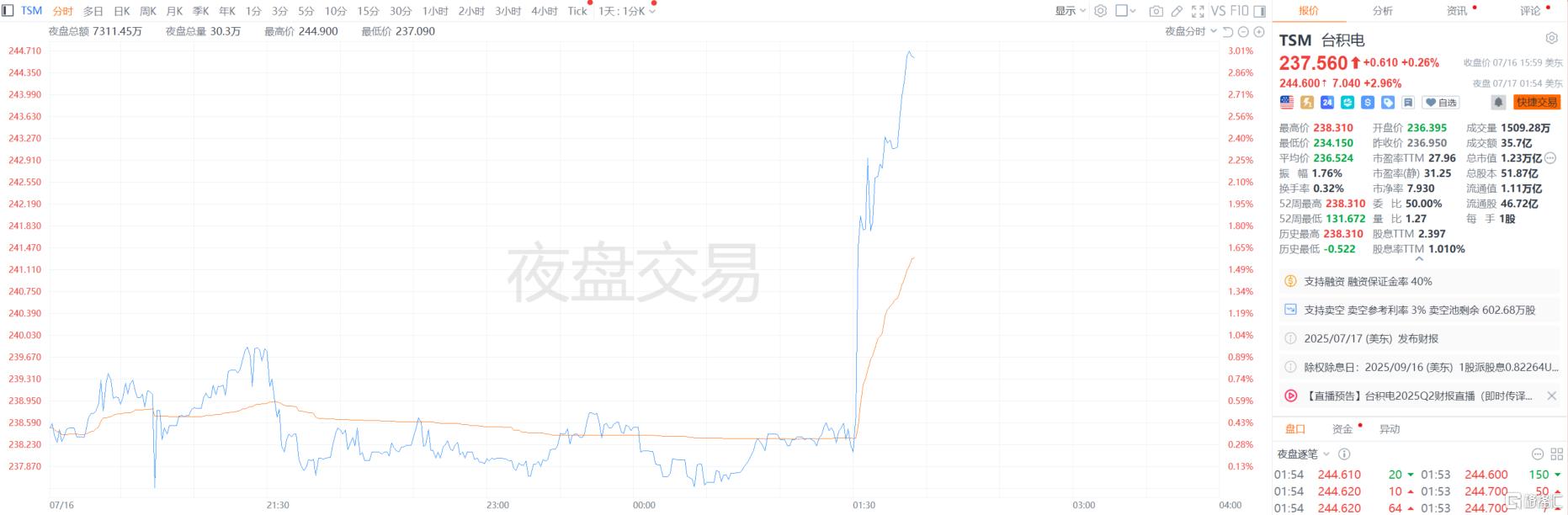

業績公佈後,台積電在目前的美股夜盤市場拉昇升2.9%,報244.5美元。

近期,新易盛等個股業績大增,使得CPO等AI硬件板塊表現活躍。

如今,台積電又發佈瞭如此亮眼的業績,有望進一步點燃AI硬件板塊的行情。

業績超預期

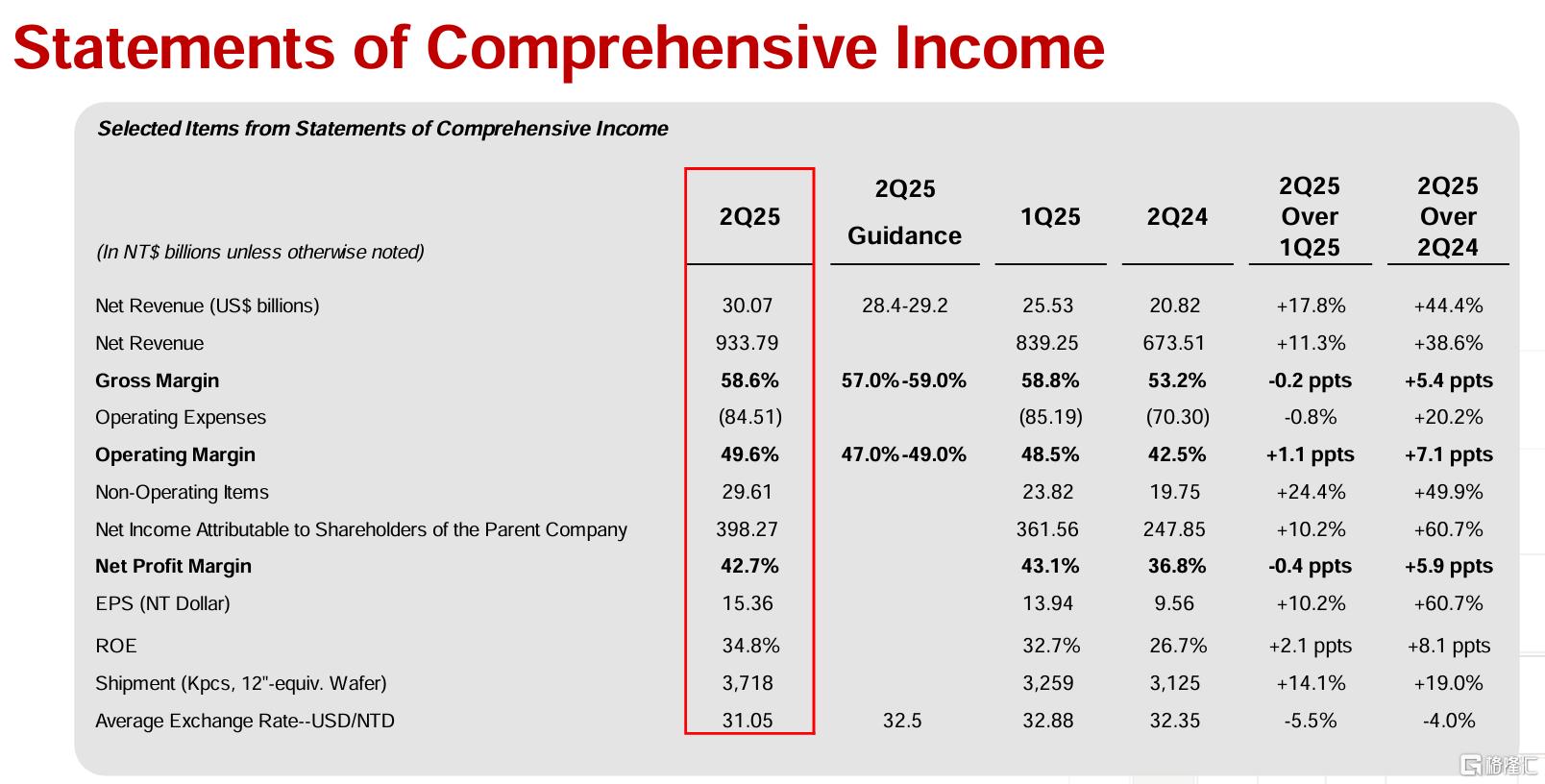

具體來看,台積電二季度的營收為9337.9億新台幣,同比增長38.6%,分析師預期9312.4億新台幣。

淨利潤3982.7億新台幣,同比增長60.7%,預期3778.6億新台幣,創下歷史新高。

稀釋每股收益為15.36元新台幣。

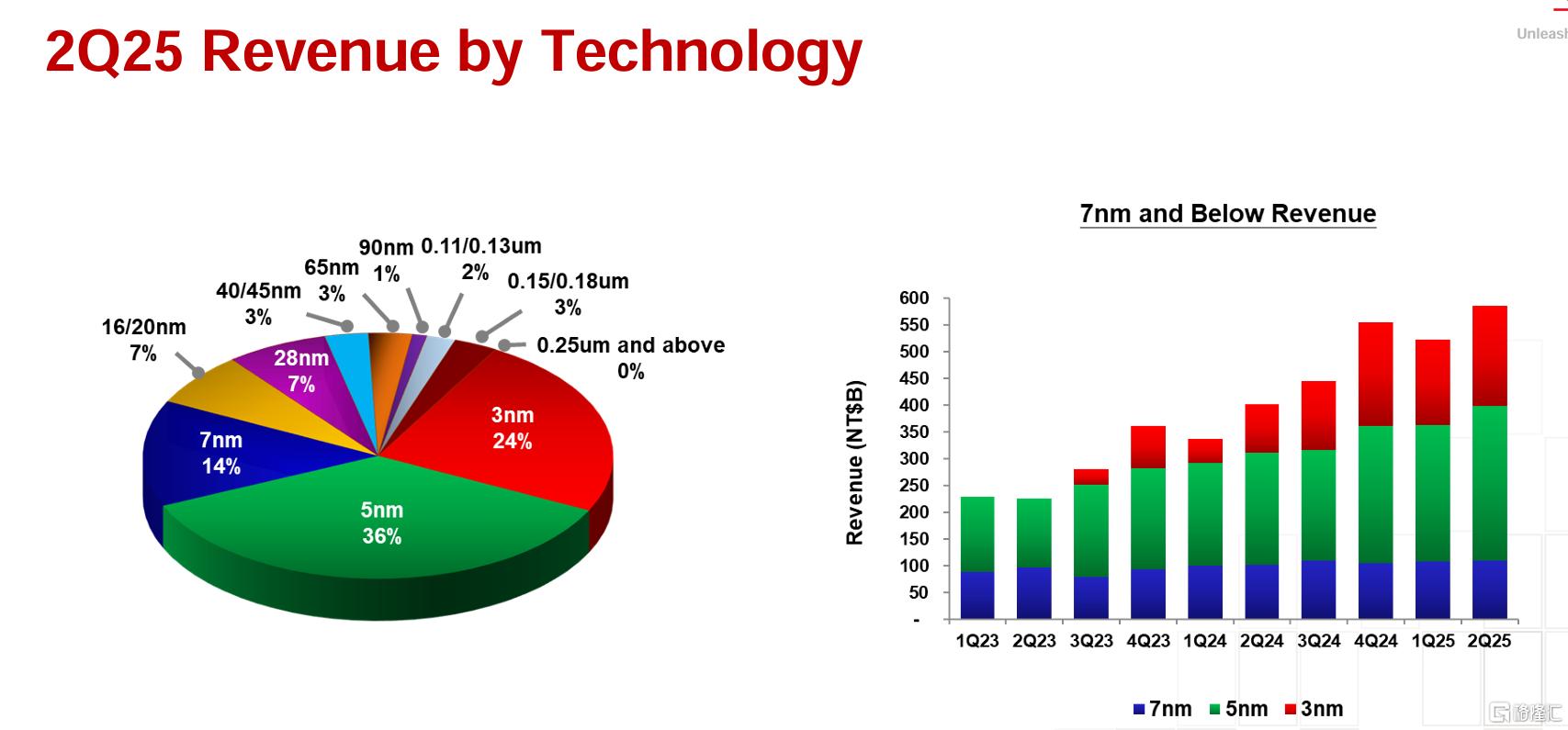

其中,3nm製程的營收佔比達24%,5nm製程佔比為36%,7nm製程佔比為14%,16/20nm、28nm的佔比分別為7%。

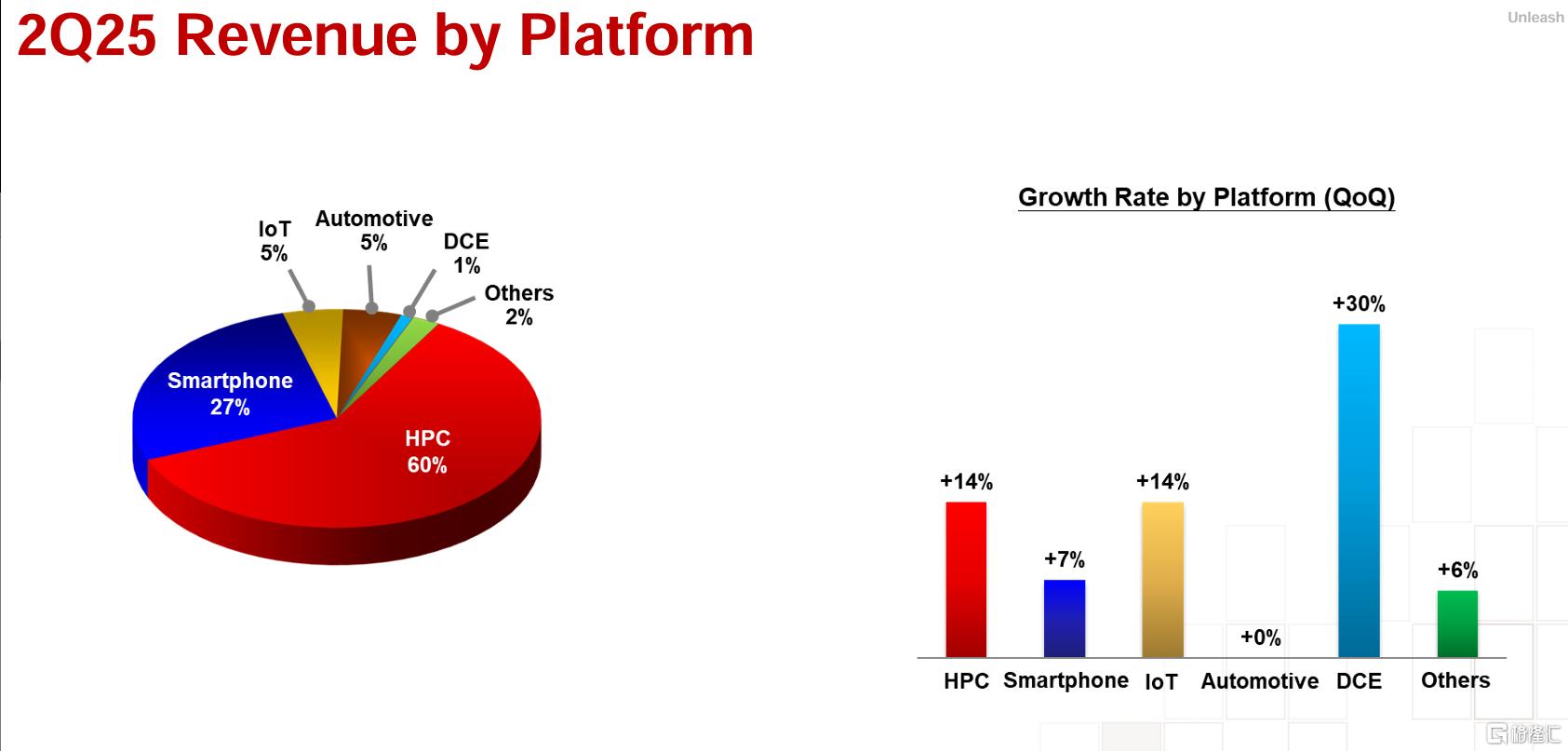

AI相關的高性能計算(HPC)業務的營收佔比達到60%,環比增長14%。

手機芯片業務的營收佔比達27%,環比增長7%。

IoT芯片業務營收佔比達5%,環比增長14%。

汽車芯片業務的營收佔比為5%,環比持平。

業績指引上,台積電預計第三季度銷售額318億美元-330億美元,分析師預期為317.2億美元;

營業利益率為45.5%-47.5%,預期46.9%;

毛利率為55.5%-57.5%,預估為57.2%。

此外,台積電仍然預計,全年資本支出將達380億美元至420億美元。

AI需求具有持續性

對於台積電的這份業績,Counterpoint Research副總監Brady Wang表示:“台積電增長的主要動力來自於對人工智能相關芯片的強勁需求,尤其是7nm以下的高端製程。”

台積電表示,7nm或更小尺寸的先進芯片佔本季度晶圓總收入的74%。

Wang補充稱:“人工智能熱潮帶來的激增需求在短期內具有高度可持續性,因為人工智能仍處於起步階段,並且正在繼續在各個行業擴展。”

不過,SemiAnalysis專注於全球晶圓代工的分析師Sravan Kundojjala表示,台積電下半年面臨的其他不利因素包括新台幣升值,以及全球宏觀經濟形勢可能導致智能手機和PC客户訂單減少。