智能手機已成爲人們日常生活和工作中不可或缺的工具,該領域走出了蘋果、華爲、三星、小米等全球知名品牌,還有不少聚焦當地市場的本土品牌。如今又有智能手機行業公司衝擊上市。

格隆匯獲悉,近日,酷賽智能科技股份有限公司(簡稱“酷賽智能”)向港交所遞交招股書,擬在香港主板上市,中信證券爲其獨家保薦人。

招股書顯示,酷賽智能曾在2023年12月參加深圳證監局的上市輔導,委聘民生證券提供有關中國證監會要求的輔導及初步合規建議。但在2025年1月公司終止與民生證券的委聘關係及A股上市輔導,如今轉而赴港IPO。

酷賽智能專注於智能手機及主板領域,靠賣均價500元的智能手機等產品,2024年營收超27億元。目前全球智能手機市場情況如何?不妨通過酷賽智能來一探究竟。

1

廣東深圳衝出一家IPO,聚焦智能手機領域

酷賽智能總部位於廣東省深圳市寶安區,歷史可追溯到2006年,當時陳凱峯、汪樂輝、吳慶在中國成立公司,專注於智能手機及主板的研發、設計、製造和銷售。

2006年公司成功設計開發出首款印刷電路板組件,並在2011年推出首款消費類智能手機、2019年推出首款三防手機,2022年推出了首款物聯網相關的印刷電路板。

截至2024年底,酷賽智能已開發超過526款智能手機及印刷電路板組件型號,以及超過46種其他智能設備。

酷賽智能從智能手機品牌起步,積累了手機品牌管理、運營等豐富的行業經驗,公司的主要客戶爲全球本土品牌及電信運營商。截至2024年年末,公司的全球銷售網絡已覆蓋超過73個國家或地區,橫跨亞洲、美洲、歐洲、大洋洲和非洲。

股權結構方面,截至2025年6月20日,陳凱峯通過Coosea Holding Company Limited控制酷賽智能已發行股份總數的63%,爲公司的控股股東。此外,汪樂輝、吳慶均爲公司股東。

陳凱峯今年52歲,2016年1月獲得西北工業大學工商管理學士學位。陳凱峯曾在奧克斯集團有限公司工作10年左右,後來創立酷賽智能,並一直擔任首席執行官。他還擔任過深圳酷比的董事兼董事會主席。

吳慶今年46歲,2003年7月獲得安徽工業大學經濟學學士學位,畢業後曾擔任寧波三星奧 克斯通訊有限公司總經理助理,還當過深圳酷比的董事,如今爲酷賽智能高級副總裁兼主板與模塊事業羣總經理。

汪樂輝今年45歲,2022年6月通過遠程學習獲得電子科技大學電信工程學士學位。汪樂輝曾擔任寧波三星集團股份有限公司採購,還擔任過深圳酷比的董事,如今爲酷賽智能高級副總裁。

2

消費類智能手機均價降至500元,出口業務面臨關稅風險

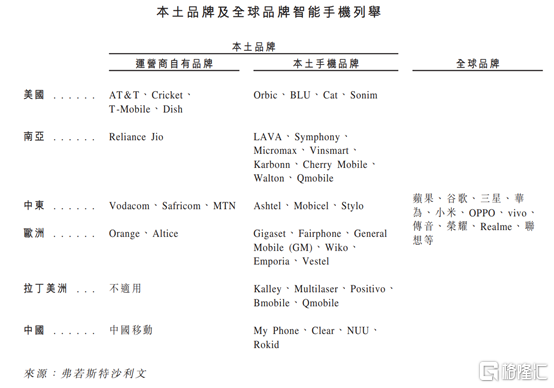

全球智能手機市場可分爲全球品牌、本土品牌兩類。

全球品牌,是指在全球範圍內進行銷售,或具有全球經營、銷售能力的智能手機品牌,如蘋 果、華爲、三星、小米、榮耀、OPPO、vivo、傳音等,其餘的智能手機大部分爲本土品牌。

本土品牌主要指在國內市場進行業務經營的智能手機品牌,包括電信運營商自行推出的定製手機,以適應特定運營商的網絡、服務和品牌需求。此外,“三防手機”等具有特殊功能或滿足特定需求的手機也在本土品牌範圍內。

酷賽智能爲本土品牌提供產品定義、研發、供應鏈管理、製造和售後服務的全方位一站式解決方案,賦能全球本土品牌在智能硬件行業的發展,同時爲美國的一級海外電信運營商提供高性價比合約智能手機產品。

圖片來源於招股書

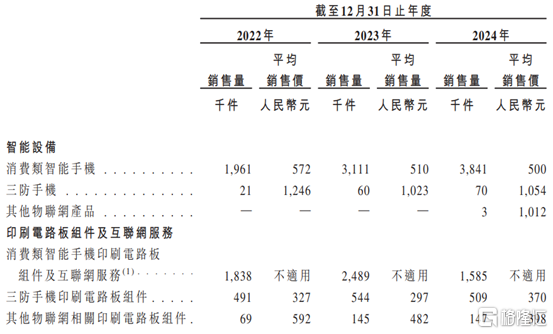

具體來看,2022年、2023年、2024年(簡稱“報告期”),酷賽智能主要向客戶提供智能設備、印刷電路板組件及互聯網服務。

其中,智能設備業務的營收佔比在70%左右,且呈上升趨勢;印刷電路板組件及互聯網服務的營收佔比有所下降;公司還有一部分物料採購及研究與設計服務業務,但營收佔比很低。

智能設備包括消費類智能手機、三防手機、其他物聯網產品。報告期內,消費類智能手機的營收佔比均超65%,佔比較大,是酷賽智能的重要收入來源。

但近兩年公司的智能設備價格卻呈下滑趨勢,2022年至2024年,公司的消費類智能手機平均銷售價從572元降至500元,三防手機銷售價從1246元降至1054元。

按產品類別銷售的每件產品的銷售量及平均售價,圖片來源於招股書

報告期內,酷賽智能的五大客戶分別佔總收入的38.4%、44.1%及42.8%,如果競爭對手通過提供更優惠的條款或更吸引人的型號等方式推銷智能硬件,或公司的智能硬件無法如預期一樣受歡迎,公司可能會失去客戶,從而導致利潤下降。

值得注意的是,2022年、2023年、2024年,酷賽智能來自海外的總收入佔同期總收入的60%以上,其中公司在美國的產品銷售額分別佔同期總收入的18.2%、20.9%及24.9%。

海外市場面臨的挑戰與不確定性可能會影響對公司產品的需求,從而影響公司的產品銷售,尤其是美國對中國進口商品加徵關稅,可能會影響公司的經營業績。

3

行業競爭激烈,2024年淨利潤增速明顯放緩

近兩年,儘管酷賽智能的業績呈增長趨勢,但淨利潤增速明顯放緩。

2022年、2023年、2024年,酷賽智能的營業收入分別約17.13億元、23.02億元、27.17億元,整體毛利率分別爲19.2%、21.9%、22.3%,對應的淨利潤分別約1.1億元、2.03億元、2.07億元。

公司的經營業績受客戶業務及與客戶關係的影響。如果酷賽智能客戶的增長速度低於預期或遭遇經濟下行,可能會減少或延遲訂單,從而直接影響對公司產品及服務的需求。

比如,受歐洲整體經濟環境影響,酷賽智能的德國客戶自2023年起面臨營運問題,導致公司高毛利三防手機的訂單減少,還有一名英國客戶因營運挑戰減少了消費類智能手機的訂單。

此外,酷賽智能所在行業競爭激烈,其需要與中國其他智能硬件供貨商展開激烈競爭。加上近年來,全球智能手機市場已接近飽和,消費者對智能手機的新增需求放緩,換機頻率有所下降,全球智能手機行業增速並不高。

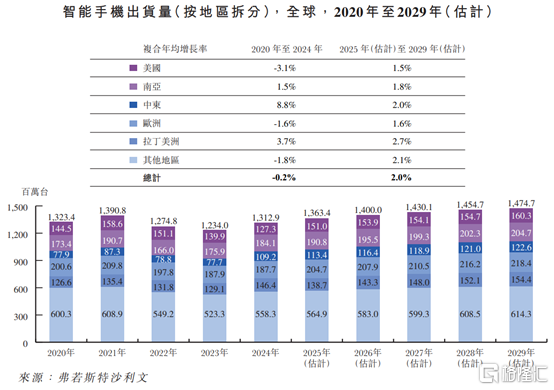

全球智能手機出貨量近幾年存在一定波動,2020年至2024年,從約13.23億臺下降至13.13億臺。其中,以美國和歐洲爲代表的發達地區智能手機市場已趨於飽和,但在南亞、中東、拉丁美洲等新興市場,智能手機滲透率還有較大的提升空間。

未來隨着AI智能手機、5G智能手機、可摺疊手機等創新產品的發展,將爲全球智能手機市場帶來新的增長動力。預計2029年全球智能手機出貨量將達到14.75億臺,2025年至2029年的複合年增長率爲2%。

圖片來源於招股書

本土品牌大多迄今仍未具備自主生產能力,比較依賴端到端解決方案提供商在保持高質量的前提下,通過規模化生產幫助品牌商實現更低的生產成本。而全球智能手機端到端解決方案提供商主要集中在中國。

其中,華勤技術、龍旗科技、聞泰科技等全球品牌端到端解決方案提供商主要服務於小米、華爲、三星等全球品牌,這些大企業對端到端解決方案提供商依賴程度較小,客戶粘性較低,且一般情況下僅負責設計生產非旗艦的中低端機型,在盈利上有一定不確定性。

酷賽、禾苗、財富等本土品牌端到端解決方案提供商主要服務於AT&T、Dish、LAVA等本土品牌,由於目標客戶基本不具備自主生產研發能力,對於端到端解決方案提供商依賴程度大,客戶粘性較高,且能生產本土品牌的所有機型。

競爭格局方面,2024年酷賽智能的出貨量爲600萬臺,在全球智能手機端到端解決方案提供商中排名第八,在本土智能手機品牌端到端解決方案提供商中排名第二。

整體而言,儘管酷賽智能在本土智能手機品牌端到端解決方案提供商中排名靠前,但公司超6成收入來自海外市場,同時2024年淨利潤增速明顯放緩,未來想要在激烈的行業競爭中擴大市場份額並非易事。