業績期基本吿一段落,近期市場情緒明顯回落,短期呈現波段調整的特徵。

週一A股市場低開衝高後再度回落,隨後低位窄幅震盪。

截止收盤,上證指數微跌0.05%,創業板指跌0.8%,上週大跌的北證50有所回暖。全市場成交額逾1萬億元,約3800只個股上升。

上週末的一則公吿,在芯片和算力圈中引發巨震。

到底發生了什麼?

01、重大合併!逆勢飆升!

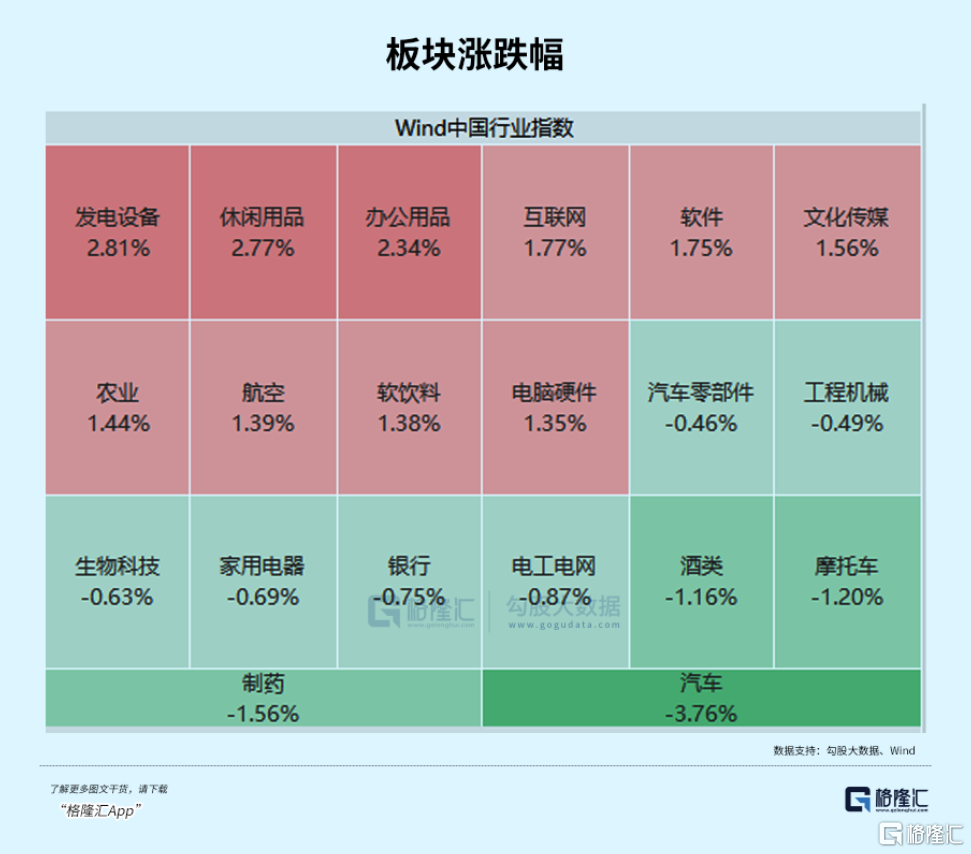

板塊方面,發電設備、可選消費、傳媒、農業、食品飲料等板塊升幅領先,而汽車、醫藥、銀行等板塊走低。

具體來看,可控核聚變概念延續強勢,百利電氣斬獲7天板,融發核電、雪人股份、哈焊華通等多股2連板。

消息面上,據央視新聞報道,當地時間23日,美國總統特朗普簽署了一系列有關核能的行政命令,計劃在2030年前啟動10座大型核電站建設,並在2050年前將美國核電產能翻四倍。

國內核能股也掀起升停潮,瑞奇智造30CM升停,常輔股份升24%, 久盛電氣 升超16%, 中洲特材升超14%,天力複合升超11%,港股中核國際一度升逾180%。

機構認為,海外核電發展提速,以美國企業為代表的商業化聚變項目有望在2030前投入商用,有望倒逼國內產業加速推進。

雲遊戲概念、網絡遊戲等概念走強,遊族網絡升停,崑崙萬維、盛天網絡、電魂網絡、巨人網絡、星輝娛樂等跟升。消息面上,5月共有130款國產網絡遊戲獲得版號,刷新近兩年單月版號發放紀錄。

近期升勢大好的汽車股集體下挫,比亞迪跌近6%,賽力斯跌逾4%,吉利港股跌約8%,理想汽車跌超5%。

進入5月,比亞迪降價力度再次加碼,推出重磅限時促銷活動,王朝網、海洋網兩大系列共22款智駕版車型參與,最高優惠可達5.3萬元。儘管銷量如期增長,今年1-4月至少有65款車型降價,價格戰加劇或令投資者對競爭格局更趨悲觀。

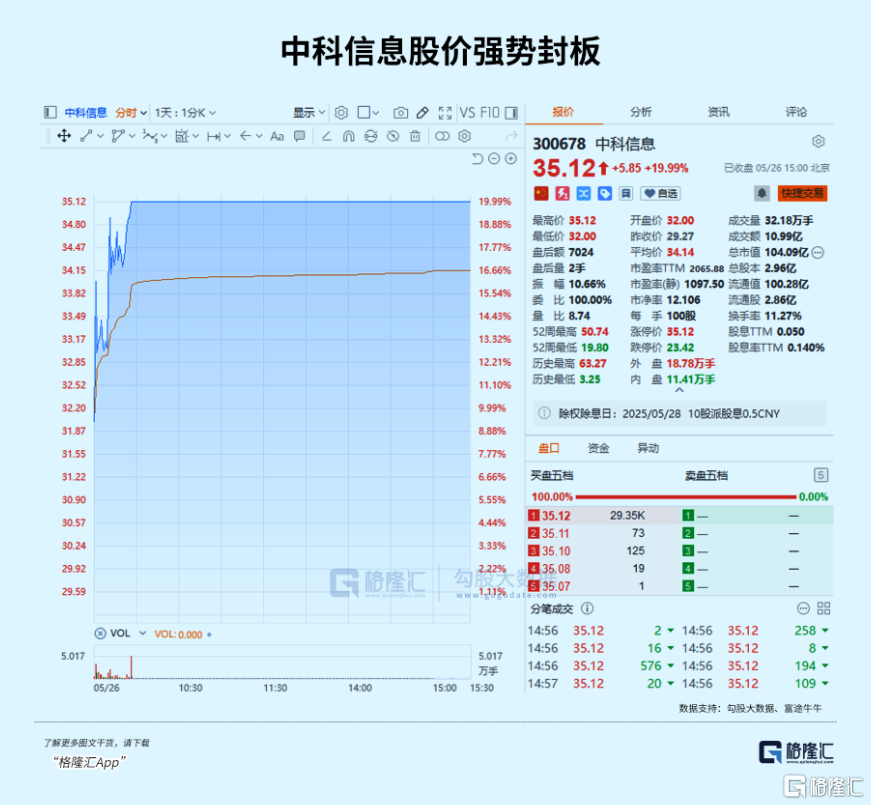

中科院系概念活躍,中國科傳、中科信息升停, 森遠股份、中科星圖、奧普光電、漢王科技等衝高。

今日停牌的兩家公司海光信息、中科曙光成為了焦點。

週日晚間重磅消息襲來,海光信息發佈公吿稱,公司與中科曙光正在籌劃由海光信息通過向中科曙光全體A股換股股東發行A股股票的方式換股吸收合併中科曙光,併發行A股股票募集配套資金。

作為國內信息產業的頭部企業,中科曙光在高端計算、存儲、雲計算等領域具有深厚積累,海光信息則專注於國產架構CPU、DCU等核心芯片設計。雙方的整合有利於從芯片到軟件、系統產業的佈局優化,匯聚優質資源,發揮龍頭企業帶頭作用。

截至2025年一季度末,海光信息第一大股東為中科曙光,持股佔總股本比例達到27.96%。停牌前最後一個交易日(5月23日),海光信息收報136.13元/股,市值為3164億元;中科曙光收報61.9元/股,市值為906億元。

近期市場情緒出現回落跡象,小微盤行情+博弈公募向業績比較基準靠攏行情已經吿一段落。雖然4月份以來中國股市韌性十足,但以近期歐洲股市因面臨關税威脅大跌參照,外圍地緣政治等不確定性仍然存在,所以短期已經積累一定升幅的板塊,如無明確的催化劑支撐,那麼情緒一回落,可能存在交易擁擠的市場風險。

接下來市場可能延續指數震盪,除了具備地緣政治隔離、內需驅動和成長彈性特徵的新消費領域,熱點輪動風格,優質題材股與泛科技股逢低可以繼續吸納。

02、新一輪重組概念大戲開啟

此次合併的順利完成,無疑將是中國算力產業的一次重大整合,對產業發展和格局競爭的影響都會很大。

首先,對於兩家來説,合併必然是利遠大於弊的好事。

海光信息成立於2014年,一開始就是由中科曙光聯合多方共同設立,中科曙光初期持股32.10%,為控股股東。2018年後持股比例降至27.96%,仍為第一大股東。2022年海光信息科創板上市後,進入“無實際控制人”狀態,但中科曙光及一致行動人仍合計控制海光信息一定比例的股權。同時兩家公司實際控制人均為中國科學院計算技術研究所,這為雙方的合併提供了組織架構上的便利。

同時,兩者都在產業鏈不同但核心的節點,海光信息的CPU和DCU作為核心計算單元,將與中科曙光的服務器硬件和雲計算平台緊密結合,二者合併後,將實現從芯片設計到系統集成的全產業鏈貫通,有望在技術、市場以及供應鏈等多個維度產生更強大的協同效應,形成“芯片-服務器-雲計算”的技術閉環,實現真正的、更好的降本增效。

這樣一來,就意味着更強的技術競爭力,以及更強的拿訂單的話語權。

例如,海光信息的DCU產品已經在DeepSeek等國產大模型中實現適配,未來有望在更多AI應用場景中推廣。

而中科曙光的服務器產品在政府、能源、互聯網等領域已有廣泛應用,合併後,海光信息的芯片將更容易進入這些關鍵行業,進一步推動國產芯片的滲透率。

此外,中科曙光還投資了多家與算力相關的公司,如中科星圖、曙光數創等,這些資源也將為合併後的公司提供更好的渠道整合和市場覆蓋。

據報道,經過測算,海光與中科供應鏈整合後,它們的芯片採購規模擴大30%,預計年節約成本超5億元,毛利率提升3個百分點。

同時,有分析認為合併後PS估值或從15倍抬升至25倍,雲計算業務有望獲得30倍PE溢價,兩者合併後市值將一舉超過4000億元,躍居全球算力企業前五,成為A股橫跨CPU設計與算力服務的稀缺企業,也會因此吸引更多資金(包括國家隊、公募基金、產業基金甚至國際機構)的關注和配置,對估值產生積極影響。

其次,這一次兩家合併,確實有着較為重大的意義。

一方面,長期以來,國產服務器面臨“缺芯”困境,嚴重製約了產業發展。海光信息的DCU芯片性能表現亮眼,已達到對標英偉達A100性能的70%,而中科曙光在液冷數據中心、雲計算平台等領域擁有領先優勢。兩者的融合,不僅能夠降低對國外供應鏈的依賴,還能為國內眾多依賴算力的企業提供更可靠、更具性價比的選擇,促進相關產業的繁榮發展。

例如,在金融行業的數據處理、互聯網企業的大數據分析以及科研機構的科學計算等場景中,基於二者合併優勢的算力解決方案能夠提供穩定、高效的算力支持。

而這對於股票市場來説,相關產業鏈的概念股,也將因此受益成為潛在的概念炒作對象。

比如今天強勢升停的中科信息、中國科傳,就是直接的受益股。

更值得一提的是,現在市場大環境還在震盪調整中,缺乏有強支撐的炒作主線,這些板塊就成為了當下聚攏人氣的稀缺品,後續如果沒有其他重大題材變化,資金仍願意在這個方向繼續尋找機會,這也就意味着板塊的階段性機會。

另一方面,近年來,政策層面對支撐創新科技行業類企業整合,推動產業鏈的優化和升級持積極態度。

2025年5月剛修訂的《上市公司重大資產重組管理辦法》明確支持同行業上下游企業吸收合併,此次交易是新規實施後的首單上市公司間吸收合併交易。對行業的併購示範效應,對市場對科技重組概念預期的提振。

有機構指出,此次合併將為行業內其他企業提供寶貴的借鑑經驗,促使更多企業通過併購整合實現資源優化配置、技術升級和市場拓展,推動整個半導體及算力產業的結構優化和競爭力提升。

併購重組概念,向來都是A股極為關注的重點題材,越是大規模重組,市場反應就越大。

近年來最典型的案例,是中航系的中航電測與成分集團合併成為中航成飛(由中航電測改名),其股價在2023年1月11日復牌後從10.58元一度急速飆升至3月的最高價格64.66元(前復權),隨後在次年波動中又一度升到97.55元,期間累計最大升幅超過8倍。

其實近兩年的重組概念熱炒案例也不少,自2024年以來,半導體行業併購案例數量與規模顯著上升,如國科微擬併購晶圓代工企業,北方華創通過協議受讓芯源微股份並改組董事會實現對其控制等,都有過熱炒。

還有2024年9月,證監會發布支持上市公司併購重組的措施後,有消息傳出做刻蝕機的中微公司與做薄膜設備的拓荊科技之間存在潛在的併購可能性,同年11月,科創板上市公司亞信安全成功收購港股上市公司亞信科技,當時它們同樣被市場高度關注過。

所以海光信息與中科曙光的此次合併,也很有可能成為新一輪併購浪潮的重要開端,其他重組概念也會跟着吃香。

03、尾聲

其實回看近幾年,國外科技巨頭之所以能以讓人驚訝的速度成長為萬億級別的超級巨頭,除了近幾年AI、芯片等技術的大創新紅利,通過併購助力企業快速獲取核心技術、拓展市場份額、完善產業佈局也是它們實現跨越發展的關鍵策略,更是它們股票市值實現巨幅增長的重大契機。

比如,幾年前博通斥610億巨資收購VMware得以進軍企業軟件市場,多元化業務結構,AMD斥資500億美元收購賽靈思進軍數據中心和高性能計算領域,英偉達以69億美元收購Mellanox佈局數據中心網絡領域等等,都是轟動一時的典型。

如今海光信息與中科曙光的合併,與之有着異曲同工之妙,至於它們能否把握住這次國內科技產業發展的重大紅利契機,以及接下來它們能走到多高,就留給時間和市場來考驗了。