昔日千億巨頭,華熙生物,急了。

最近,華熙生物發佈了名為《概念總在重演,科技永遠向前》的文章,節選了華泰證券、安信證券、西部證券等多家券商的研報,抨擊這些券商對於“玻尿酸過時” 的市場觀點。

在華熙生物發文的背後,是近幾年來玻尿酸概念和重組膠原蛋白概念的對壘。

2019年上市以來,華熙生物頂着“醫美茅”的名頭,股價一度上升至309元/股,市值超過1400億元。

然而2021年之後,華熙生物股價急轉直下,至今已暴跌超80%,跌去超千億市值,僅剩200多億元。在近期醫美板塊的暴升之中,華熙生物也成為逐漸掉隊的一批。

與之形成鮮明對比的是,北交所目前市值第一的錦波生物,2023年北交所上市以來股價已經上升超10倍,市值近500億元。

目前,錦波生物股價已經超過500元/股,僅次於貴州茅台和寒武紀。

如果從錦波生物2015年在新三板掛牌時的最低價算起,錦波生物在這10年裏更是已經暴升約85倍。

因此,華熙生物這次聲勢浩大的“指控”,更像是華熙生物為“玻尿酸”(也稱“透明質酸”)概念的一次背書。

一邊是狂升40倍的重組膠原蛋白概念股,一邊是暴跌80%的玻尿酸概念股,到底是資本追捧新概念,還是市場的自然選擇?

01

早在2023年,華熙生物董事長,也被稱為“玻尿酸女王”的趙燕,曾經在公開場合指出,膠原蛋白添加至護膚品中只是“概念”,發揮的皮膚填充作用相當有限,關於膠原蛋白的研究很多都沒有科學依據。

和如今這篇“檄文”的觀點,如出一轍。

在這片長文中,華熙生物認為,透明質酸“在近幾年資本市場的概念切換中遭遇了謊言與踐踏”。

然而曾幾何時,華熙生物也是“透明質酸”概念火熱之時,最大的受益者之一。

目前,資本市場對於“重組膠原蛋白”的追捧,充其量只能認為是“透明質酸”概念遇冷、華熙生物股價向下的充分不必要條件。

華熙生物真正的問題,出自於自身的運營。

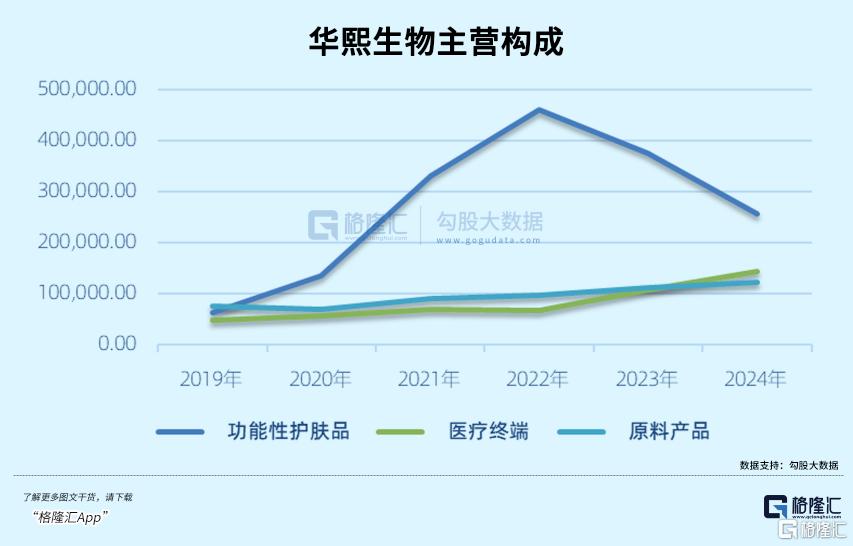

從華熙生物本身來看,公司最新財報顯示,2024年華熙生物營收53.71億元,同比減少11.6%,歸母淨利潤1.64 億元,同比大幅減少72.27%。

業績下滑的主要原因,是華熙生物功能性護膚品業務板塊的快速下滑。

2024年,華熙生物功能性護膚品業務收入25.69億元,佔公司主營業務收入達47.92%。

但這一業務板塊已經連續兩年下滑,2023年同比下滑18.45%,到了2024年更是同比下滑31.62%。

而針對護膚品業務的下滑,更大的問題來自於華熙生物自身的運營。

在今年一季報中,華熙生物將業績下滑解釋為“偏離了在透明質酸及糖生物產業中的全球領先地位,未能充分利用核心科技優勢打造品牌”。

現實就是如此,過去幾年,華熙生物在宣傳業務上瘋狂燒錢,然而至今仍未燒出一個真正具備號召力的品牌。

最新財報中,華熙生物的各項銷售、研發和管理費用總計超過35 億元,佔到了總營收的 66.8%。其中銷售費用在2024年已經同比減少,但銷售費用率仍高達45.88%。

如此高昂的銷售費用,卻沒能讓旗下的護膚品牌成功崛起——

曾幾何時,華熙生物也曾推出過十億級大單品,誇迪。

2022年8月,誇迪以75.36億元品牌價值登上2022年《中國500最具價值品牌排行榜》,邁入10億級國貨陣營,但此後,伴隨着職場霸凌、主理人被迫出走以及管理層動盪等一系列內部負面新聞的影響下,品牌影響力逐漸衰弱。

2023年開始,各大平台護膚品銷售前列,再難找到華熙生物旗下護膚品品牌的身影。

對比之下,錦波生物參與共創的同頻品牌,2024年9月才成立,2個月後的雙十一大促就拿下了天貓雙11全週期的快消新商品第一。

在今年618大促中,同頻已經位列618天貓美粧預售TOP20,領先於嬌蘭和資生堂。

儘管這樣的爆款仍需時間檢驗,但自潤百顏和誇迪之後,華熙已經許久沒有類似爆款,無疑代表了企業在護膚品板塊的發展乏力。

業績的下滑,也就不難想象。

02

在華熙生物的業績淪陷之下,實則玻尿酸行業正在面臨整體增長壓力。

去年以來,消費醫療行業普遍走弱,醫美、口腔、體檢行業業績均有所下滑,同屬玻尿酸三巨頭的昊海生科,去年業績也有所下滑。

近幾年來,玻尿酸行業已經陷入價格內卷。

正如華熙生物的長文所説,目前,在玻尿酸行業,不論是產量還是專利水平,國內均已領先於全球,行業參與企業數量相當龐大。

昊海生物總經理吳劍英也曾表示,國內已有77個玻尿酸品牌,其中註冊填充47個,機構和消費者都不知道能選哪一個。

在“一證多品”的營銷模式下,只要有一個醫療器械證,就能借此推出不同品牌、不同規格的同一產品,玻尿酸市場更是因此進入近乎白熱化的競爭。

由於國際品牌仍舊佔據着醫療產品和護膚品等終端市場中高端消費者的心智,國內玻尿酸企業只能更多地開拓低端市場,但最終也被低端定位限制,缺乏控產保價的實力,也沒有定價權。

因此,面臨日漸激烈的市場競爭,國內企業不得不降本增效,提高產能進行低價競爭,連吳劍英都曾感慨,“醫美行業已經變成快消行業。”

2024年,昊海生科包含玻尿酸產品在內的醫療美容與創面護理產品業務線銷售量增長96.07%,近乎翻倍,但收入增速僅13.08%,單價跌幅顯著。

不過在此基礎上,華熙生物和昊海生科的玻尿酸相關產品毛利率仍保持在70%以上,可見,玻尿酸仍舊是一門好生意。

問題在於,近兩年來功能性護膚品層出不窮,部分消費者由於之前的亂象而對此興趣消退,部分消費者則奔向了更新的醫美成分,如重組膠原蛋白。

作為同樣具有填充和修復功能的生物材料,玻尿酸和重組膠原蛋白具備不小的競爭關係。

而重組膠原蛋白的宣傳要點為“類人體膠原蛋白”,可以被人體吸收,玻尿酸過往的注射問題和難以吸收也一直被人所詬病,兩相對比,消費者會如何選擇不言自明,重組膠原蛋白的火熱也有跡可循。

作為醫美行業常用的活性成分,膠原蛋白的應用實際上比玻尿酸要更早,但是價格更貴,也是因此,玻尿酸更快地進行了產業化,也更早搶佔護膚市場。

然而,資本永遠在追逐新的概念,膠原蛋白的價值也被迅速挖掘和擴大,於是,重組膠原蛋白成為醫美行業追逐的新星。

據弗若斯特沙利文數據預測,2026年,基於膠原蛋白的皮膚護理市場份額將超過透明質酸,年複合增長率達52.6%。

但難以避免的是,膠原蛋白行業也正面臨日漸激烈的競爭。

除去已經推出產品並獲得一定市場地位的競爭對手都在推進對於膠原蛋白產品的開發,甚至曾經的賽道越來越擁擠,競爭也愈發嚴峻。

放眼未來,膠原蛋白企業的競爭點仍舊在於——產能。

不難想象,當參與企業日漸增加、產能逐漸提升之後,膠原蛋白行業或將逐漸呈現出玻尿酸曾經的競爭態勢。

03

結語

一直以來,醫美都被視為暴利行業。

2024年,錦波生物毛利率高達92.02%,甚至超過貴州茅台91.93%的毛利率,幾乎傲視整個消費行業。

然而,如今的華熙未必不是未來的錦波。

消費者永遠在追求新概念,但企業永遠在提高產能。

當更多企業提高產能,最終無疑將走上低價內卷的老路。

到那時,或許只有真正具有稀缺性或者打造出品牌效應,且具有控產定價權的企業,才能避免像如今的華熙生物一樣,在歷史裏振臂高呼。(全文完)