在談這家公司之前,先看兩個數據:

一是,2024年全球光學鏡頭市場規模超過100億美元,隨着車載攝像頭、AR/VR設備及工業視覺等領域需求爆發,預計未來5年的年複合增長率超過8%。

二是,全球光學鏡頭市場前五大廠商的合計市佔率超過60%,這一格局維持了超過10年。

一面是高速增長的市場,一面是高度集中且常年不變的格局。究其原因,無非入行者衆,但躍龍門者少。精密光學是重資產、重投入、重技術的行業,頭部廠商憑藉技術、規模和客戶資源優勢佔據主導地位,新進入者面臨較高的壁壘。

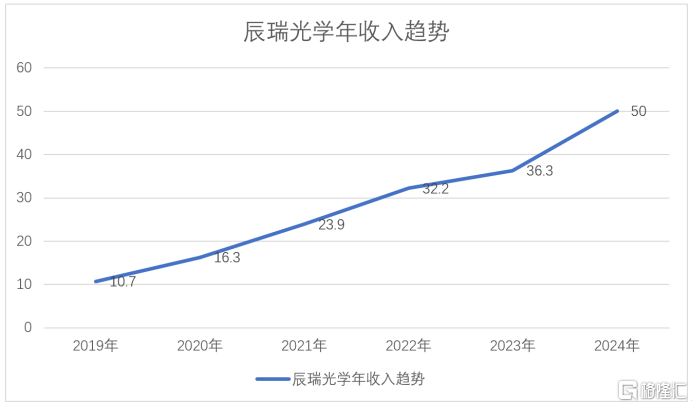

直到2019年,辰瑞光學開始規模化進入光學行業,5年間的CAGR年均複合增速高達36%!2024年營收突破50億元人民幣,光學鏡頭出貨量躍居全球前三;WLG玻塑混合鏡頭年內出貨量將達千萬級,將應用於新發布的旗艦機型的主攝中,大規模量產及應用格局已經打開。以上數據都在表明,辰瑞光學正在快速改寫全球光學市場格局。

01、以全球化開局,5年CAGR增速36%

辰瑞光學是瑞聲科技集團旗下專注於光學業務的子公司,嚴格來說並非行業"新人"。公司成立於2008年,次年便開啓了全球化佈局。2009年,辰瑞光學收購了日本ISQR光學鏡頭設計公司;2010年,又收購了丹麥Kaleido公司,從而開啓了其獨有的WLG技術研發。

據重慶日報報道,2019年6月26日,瑞聲科技與重慶兩江新區管理委員會簽署瑞聲科技智能製造產業園投資協議。瑞聲科技執行董事兼行政總裁潘政民透露,正式將光學業務確定爲未來戰略佈局方向和業務核心增長點。

(單位:億元)

也正是從2019年開始,瑞聲科技光學業務(即辰瑞光學)開始迅猛發展,當年實現營收10.7億元,到2024年營收已攀升至50億元,期間的年均複合增長率(CAGR)超過36%。辰瑞光學的主營業務涵蓋了光學鏡頭、攝像頭模組、WLG玻璃鏡片等光學元器件的研發、製造與銷售,是行業內少數能夠提供全鏈路解決方案的企業之一。

經初步統計,辰瑞光學在中國的常州、重慶、南寧等地,以及日本、芬蘭、德國、丹麥、捷克、新加坡、馬來西亞等多個國家建立了研發製造基地,逐步建成了全球範圍內的光學研發和製造佈局,可爲客戶在全球範圍內提供技術和生產支持。

02、中高端轉型:盈利能力全面提升

辰瑞光學的發展路徑是典型的"高舉高打"。這種模式能最大程度縮小與行業頭部企業量產能力的差距,滿足客戶大規模量產需求,快速推進業務發展。

2024年,辰瑞光學全年收入同比增長37.9%,毛利率同比大幅提升19.5個百分點。再次超出市場預期。通過分析近年來辰瑞光學鏡頭、模組業務的發展,以及毛利率的表現,可以勾勒出其從規模化邁向中高端化的轉型升級軌跡。

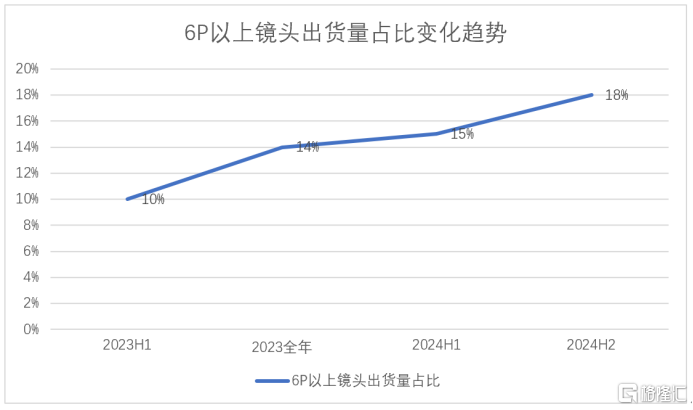

1)6P及以上中高端鏡頭出貨量持續攀升

對比近兩年的財報數據可以發現,辰瑞光學一直在推進塑膠鏡頭的高端化進程,6P及以上鏡頭出貨量持續攀升。6P鏡頭出貨量佔比,從2023年H1的10%,躍升到2024年H2的18%。

7P以及1G6P等高端鏡頭也在主流旗艦機型實現了大規模出貨。據媒體不完全統計,Redmi Note 14 pro+、OPPO Find N5後置7P鏡頭,均由辰瑞光學主供。其中,OPPO Find N5主攝鏡頭TTL(鏡頭總長)據測算不足6mm,打破了目前可查記錄。

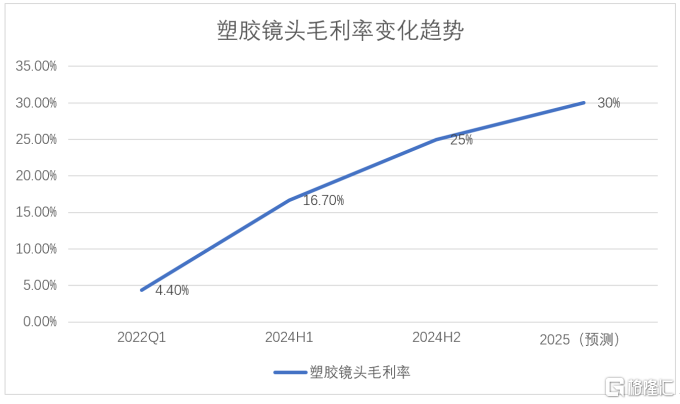

2)塑膠鏡頭毛利率有望提升至30%

再看毛利率表現。2022年第一季度,辰瑞光學的塑膠鏡頭毛利率僅爲4.4%。到2024年上半年,這一數字翻倍增長至16.7%。在2024年終業績發佈會上,瑞聲科技管理層披露,得益於塑膠鏡頭高端化進程帶來的量價齊升,2024年下半年微型鏡頭的毛利率已攀升至25%左右。展望2025年,管理層預計毛利率有望進一步提升至30%。

與行業頭部企業相比,舜宇光學2024年鏡頭毛利率爲20%-25%,另據海通國際證券預測,舜宇光學2025年手機鏡頭毛利率將提升至25%-30%。由此可見,辰瑞光學在毛利率水平上已達到行業領先水平。

3)模組業務高端化,帶來更大利潤貢獻

辰瑞光學的模組業務同樣取得了顯著進展。2024年,32M像素及以上的模組出貨量佔比達到32.0%,較去年同期提升了近4個百分點。此外,據瑞聲科技管理層透露,辰瑞光學正積極爲未來佈局,緊密配合客戶開展更高端模組(如潛望模組和Sensor Shift模組)的預研工作。

據媒體報道,近期發佈的OPPO Find N5 、OPPO Find X8系列,瑞聲科技是攝像頭模組核心供應商之一。

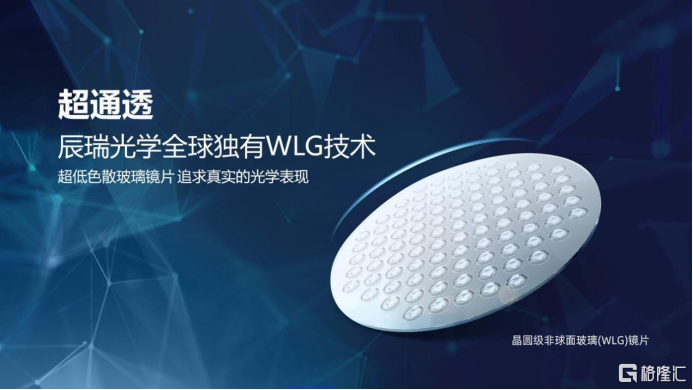

03、WLG技術爆發:年出貨量達千萬級,產能提升6倍

如果說鏡頭和模組是辰瑞光學實現穩定發展的基石,那麼WLG技術則是其在差異化競爭中實現彎道超車的戰略核心。

WLG是辰瑞光學全球獨有的晶圓級玻璃鏡片製造技術,在光學性能、光學精度、鏡片結構、鏡片厚度和極致性能等方面較其他玻璃成型技術具有明顯優勢。尤其是其規模化的量產能力,有望重塑當前以塑膠鏡頭爲主導的全球市場格局。

更重要的是,WLG技術作爲一種平臺型技術,能夠生產非球面鏡片、自由曲面鏡片,以及非球面棱鏡、陣列透鏡、準直透鏡等多種類型的產品。這意味着,隨着WLG技術的持續升級和迭代,將不斷涌現出更多新的產品形態和更廣泛的應用場景,從而爲光學行業及其應用領域帶來變革。

這一趨勢得到了瑞聲科技官方消息的印證:業界首款WLG三合一"超光棱鏡"已於近期順利量產上市。與傳統棱鏡技術相比,該產品具有更高的精度、更優的性能、更強的穩定性以及輕薄化設計等特點。

值得關注的是,據產業鏈消息,經過製程和主要設備模具升級之後,辰瑞光學WLG單模具的綜合產出提升了6-7倍;今年WLG玻塑混合鏡頭在不同安卓客戶都取得較好的進展,將會應用於主力旗艦機型的主攝中,預計今年內出貨量將達千萬級,標誌着辰瑞光學玻塑混合鏡頭大規模量產及應用格局已經打開。

結語:

回溯辰瑞光學發展軌跡,鏡頭和模組產品的規模化、中高端化,WLG產品的差異化,是辰瑞光學後來居上的幾大主要因素。但其更多更大的增長動力,還在於強大的協同效益,以及跨領域複用及擴張。

從戰略佈局看,辰瑞光學不僅形成了下遊市場青睞的"鏡頭+模組"雙供應模式,還與瑞聲科技原有的王牌業務相結合,構建了"光學+聲學+電磁傳動"等"1+N"的整體解決方案,實現了精密光學與多技術領域的交叉融合。這種完整的技術生態是其它競爭對手所不具備的。

這一生態優勢在業務實踐中已得到實現,並正在加速演進。由辰瑞光學母公司瑞聲科技獨供的華爲Pura 70全球首發的可伸縮光學鏡頭模組,就是通過整合"電磁傳動+光學"技術,創造了一個全新的產品類別,樹立了新的行業里程碑。

此外,在AR/VR、車載等光學鏡頭需求爆發的領域,辰瑞光學還處於起步階段,未來發展空間巨大。展望未來,相信正如其管理層所說,"辰瑞光學的目標不僅是進入一個行業,更要通過技術發展和管理經驗,在行業中取得引領地位。"