2023年1月4日,長江電力股價再創歷史新高,令多少投資人羨慕嫉妒恨。

其實,從2014年初以來,A股市場大盤經歷了幾輪牛熊週期,但長江電力穩步上升,累計升幅已經達到500%,10年年化複合收益率高達19.6%。另外,期間回撤較小,給人非常好的持股體驗。

當前,長江電力市值已經高達5750億元,是全球市值最大的水力發電龍頭,在A股排在第15位。對於長電,北向資金歷來都是青睞有加的。最新持倉市值418.5億元,位列其重倉股第4名,僅次於貴州茅台、美的集團和寧德時代。

這樣一家股價長虹的電力巨頭,到底怎麼看?

01

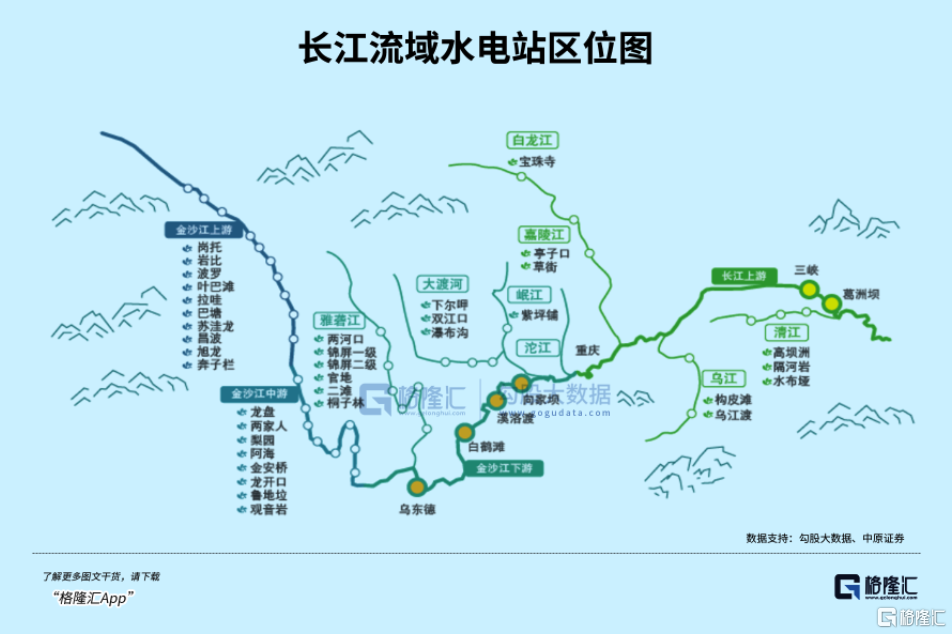

長江電力業務很簡單,旗下主營6座巨型水電站,包括三峽、 葛洲壩 、溪洛渡、向家壩、烏東德、白鶴灘。

2023年,6座水電站總裝機量高達7169.5萬千瓦,約佔全國水電裝機量的17.3%,其市佔率遠高於排名其後的華能水電、國投電力、國電電力、桂冠電力等等。

其中,三峽水電站裝機總量達到2250萬千瓦,是全球最大的水利發電站。全球第二名是白鶴灘,裝機總量1600萬千瓦,於2023年1月注入長電的巨型水電站。其次,全球第四、第七、第十一名分別為溪洛渡、烏東德、向家壩,裝機量分別為1386萬千瓦、1020萬千瓦、640萬千瓦。

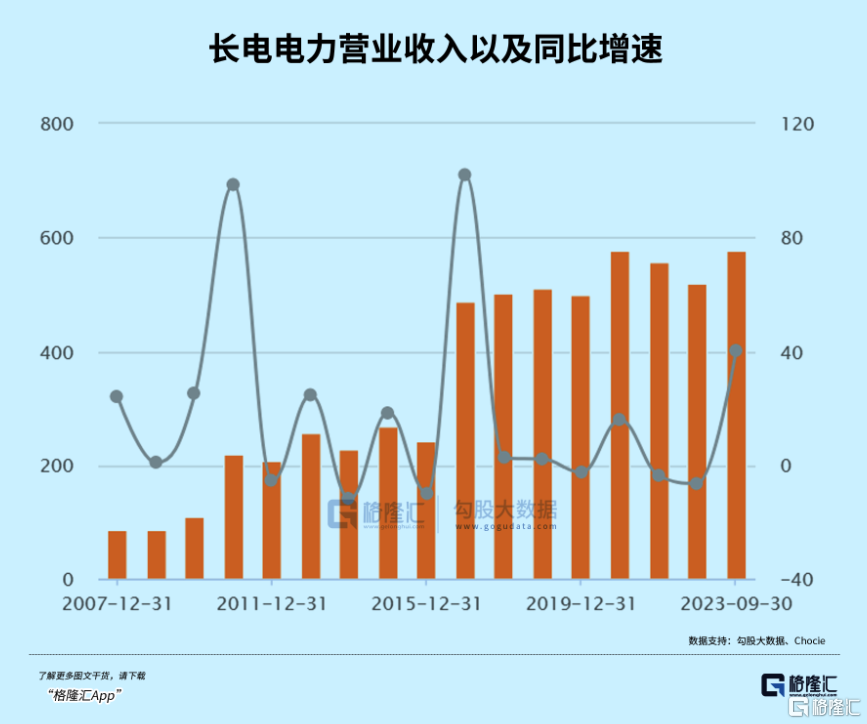

長電擁有如此龐大規模的水電站,源源不斷為其營收利潤貢獻彈藥。2003年上市當年,營收僅為29.86億元,到2009年超過100億元大關,到2010年超過200億元,到2017年超過500億元。去年前三季度,營收高達578.55億元,同比增長40.2%。歸母淨利潤2003年僅為14.38億元,2016年已經突破200億元。去年前三季度高達215億元,同比增長13.6%。

從歷年營收和淨利潤可看出,2009年、2015年、2023年有三次跨越式抬升。主要是因為在這幾個節點上,有新電站資產注入。

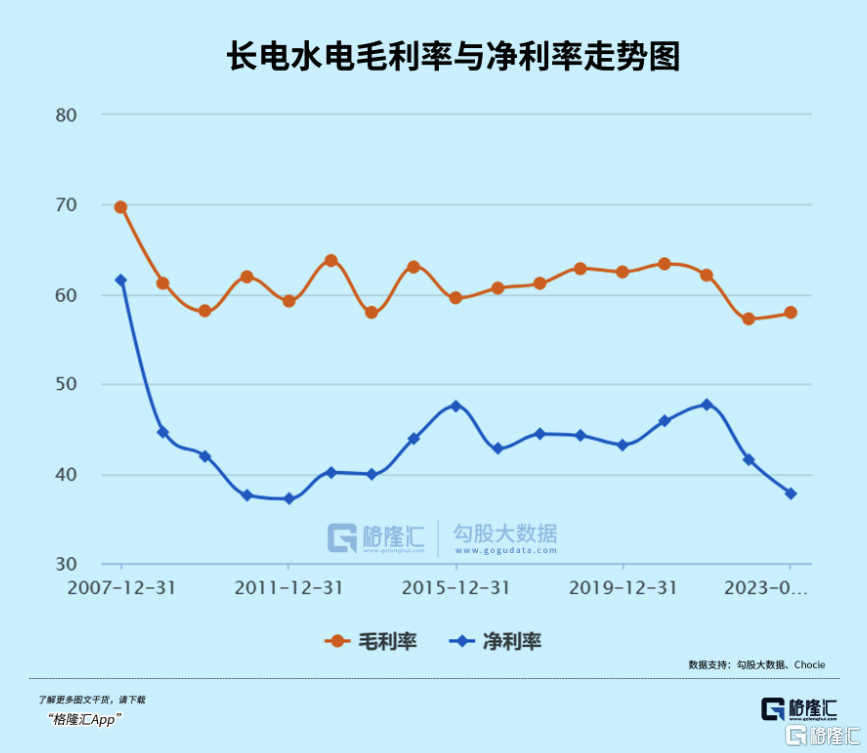

再看盈利能力。歷年來,長電銷售毛利率均在50%以上,不少年份更是有60%以上。銷量淨利率長年在40%以上。去年三季度末,回落至37.85%。最近兩年,毛利率、淨利率雙雙下滑,主要系2022年遭遇數十年一遇的乾旱少雨,上游來水偏枯。

長電三費控制較好,長年保持下滑態勢。從2011年的22.54%下移至2022年的10.96%,累計幅度高達11.5個百分點。2023Q3突然飆升至18.33%,主要系財務費用率大增。這是因為收購雲川公司後(旗下烏東兩個電站),帶息負債規模增加,以及利息資本化金額減少。

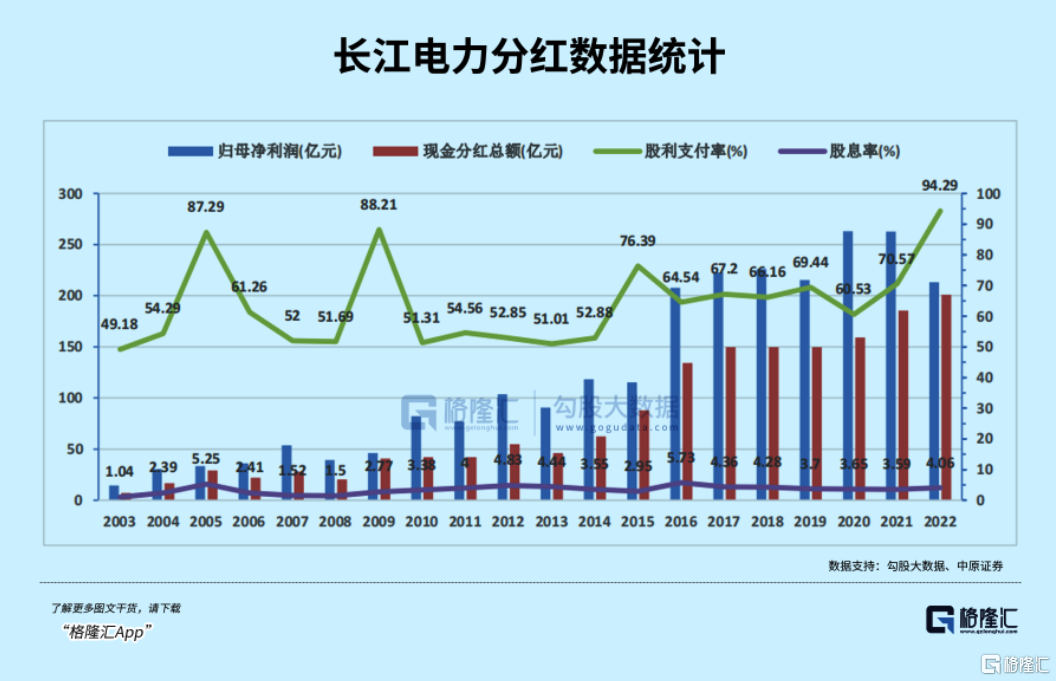

再看分紅。2003年上市以來,累計分紅1628億元。且按照公司章程規定,2021-2025年現金分紅比例不低於70%。2022年,分紅金額高達200億元,分紅比例直接拉高到94.3%,股息率達到4%,創下分紅金額、分紅比例的歷史新高。

如此穩健且持續的業績表現,是長江電力股價持續上升、內外資機構追捧的重要邏輯。

02

有人説,長電把金沙江兩座電站收購併表之後,業績增長已經觸達了天花板,未來沒有了成長性。因為中國可能沒有合適的地方再修巨型水電站了。

不過,我並不這樣認為。

第一,電價存小幅抬升預期。

長電發電業務營收,一方面來源於發電裝機量,另一方面源於電價。前者可能沒有什麼增長空間了,但電價存在不小上浮預期。

2018年以來,長電水電電價平均低於0.3元/千瓦時,市場化交易電量佔比維持在10%左右的低水平上。

不過,2023年新注入的烏東德、白鶴灘將提升整體市場化電量佔比。尤其是白鶴灘在2022年過渡期後將完全實現市場化。其輸送至浙江上網電價為0.323元/千瓦時,輸送至江蘇的電價為0.325元/千瓦時。且按照機構預測,烏白兩座電站向高電價輸送的佔比將由60%提升至80%。

再看整個電力行業,2022年市場化交易電量5.25萬千瓦,佔社會總用電量的60%以上。且按照當年年初發改委、能源局指導意見,到2025年全國統一電力市場體系將初步建成。到那時,水力發電電價整體或有小幅抬升可能。

第二,固定資產折舊藏鉅額利潤。

長電經營成本主要是固定資產折舊和貸款利息。在2022年,公司歸母淨利潤為216.5億元,而固定資產折舊就高達110億元(機器設備折舊計提52.6億元,擋水建築折舊計提32億元)。

截止2022年末,擋水建築物固定資產總額為1020億元,佔比48%,折舊年限為40—60年。其次是房屋及建築物為656億元,佔比31%,折舊年限8—50年。機器設備為416億元,佔比20%,折舊年限5-32年。

長電會計處理過於保守,也隱藏了鉅額的利潤。

比如,水輪機、發電機折現年限為18年,但實際使用年限會遠遠超過18年。比如1981年投入運營的葛洲壩,距今已經43年了,但首台發電機至今仍在運營發電。

再比如三峽電站,在2021-2030年陸續有機組折現到期,但發電資產可以繼續使用。據東吳證券測算,三峽電站32台機組,在2030年折現完全到期後,其毛利率將比折現期間的毛利率高出22.2%。

第三,投資收益貢獻一定利潤。

2023年年中報披露,長江電力對外投資公司高達64家,包括國投電力(持股比例14%)、湖北能源(26.2%)、桂冠電力(10.2%)、川投能源(10.9%)、雲南水電(23%)等水力發電龍頭。

這些年,長江電力的投資獲取了非常優厚的回報。2018-2022年及2023H1,投資收益分別為27億元、31億元、41億元、54億元、46億元、27億元,佔當期規模淨利潤的12%、14%、15%、21%、22%、30%。

當然,未來長江電力可能還有遙遠的故事可以講。

在西藏規劃建設的墨脱水電站,裝機容量達到6000萬千瓦,發電量是3000億千瓦時。這將會是三峽水電站的3倍之多。

不過,該規劃提出至今,仍未正式動工。如果未來確實要修建,可能會自建一個水力發電集團,也有可能由三峽集團牽頭建設。如果是後者,長江電力可能依舊是被考慮注入的資產主體。

目前,墨脱水電站還處於勘測階段,離建成投產運營,可能需要幾十年。要知道,三峽水電站建設週期長達11年6個月。最後一個潛在點當聽一聽故事就好了,不要太當真。

03

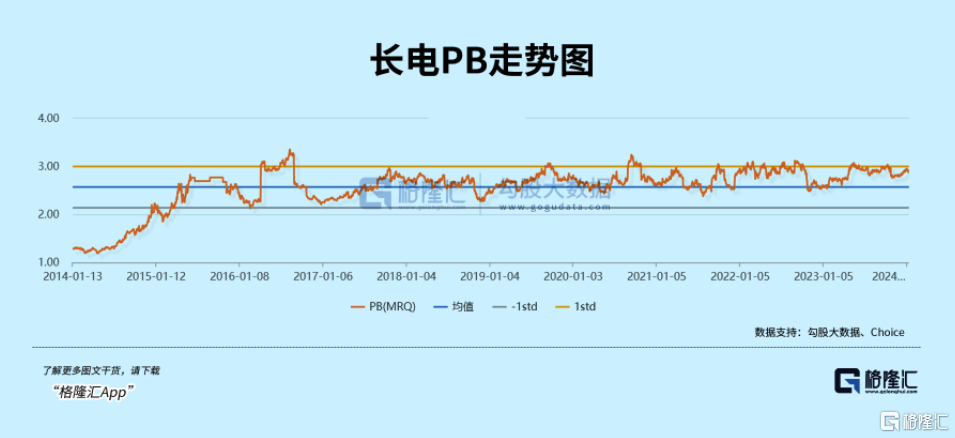

目前,長江電力PE為25.94倍,PB為2.92倍,與自身過去估值水平相比,處於一個相對較高的位置。長電股價長年持續穩步上升,給予中長期投資者相當穩定的投資預期,自然也會給予一定的估值溢價。

雖然長電未來仍有固定資產折舊、電價上浮、投資收益貢獻潛在增長,但中長期增速應該是不及過去的年份。因為未來大概率是沒有類似烏白這類的巨型水電站可以注入,還是缺少增長的預期錨。

但好在經營相當穩健、分紅又高,長電可能會持續遭到市場熱捧,估值略微溢價亦是正常的。但拿着長電,就不要想着很快暴富,更為合理的預期是就當買了AAA級債券,每年有個百分之幾、百分之十的投資回報。

如此回報,你又看得上嗎?