本文來自格隆匯專欄:天風研究,作者:郭麗麗團隊

核心觀點

新能源上網電價方式經歷從補貼到平價再到市場的過程,目前新能源佔比低的地區以“保量保價”收購為主,執行批覆電價 ,新能源佔比較高的地區以“保障性消納+市場化交易”結合方式消納新能源。目前全國新能源市場化交易模式大體可分為四個梯隊,其核心影響因素為省內電力裝機結構與現貨市場建設進度。展望後續, 國內多數省份新能源發電仍存在較大的入市空間。截至目前,已有多個省份在電力交易方案中明確提出開展中長期分時段交易,從峯谷時段劃分來看,蒙西、甘肅、新疆、寧 夏、山東、河北等省份均在日間出現較長的谷段電價,光伏發電市場化交易電價表現或相對較弱。

摘要

1.新能源上網電價定價方式

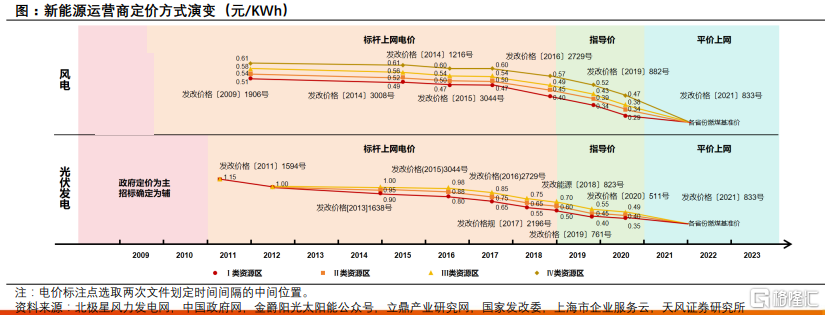

1.1 新能源上網電價定價方式:由補貼到平價再到市場

風電:風電上網電價的標杆化始於09年7月,之後經歷3次電價下調。直至18年規定新增核准的集中式風電項目應全部通過競爭 方式配置和確定上網電價,並於19年5月明確將標杆上網電價改為指導價,之後至21年,新核准陸風項目開始實行平價上網。

光伏發電:光伏發電上網電價標杆化始於11年7月,之後經歷6次電價下調,直至19年7月,集中式光伏電站開始改為指導價上網, 又在20年進行了一次下調,之後至21年新備案集中式光伏電站、工商業分佈式光伏項目開始實行平價上網。

1.2 市場化比例加速擴容,具體結構以中長期交易為主

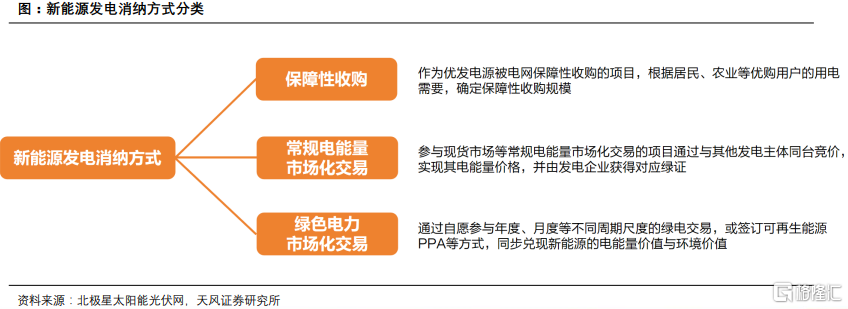

目前新能源發電消納方式包括三類:保障性收購、常規電能量市場化交易、綠色電力市場化交易。2021年4月,兩部委發佈 《關於進一步做好電力現貨市場建設試點工作的通知》,提出引導新能源項目 10%的預計當期電量通過市場化交易競爭上網, 市場化交易部分可不計入全生命週期保障收購小時數,儘快研究建立綠色電力交易市場,推動綠色電力交易。標誌着開始正式 從國家層面推動新能源電量入市。

根據中國能源報,截至2022年5月,已有超20餘省(區、市)的新能源參與到電力市場化交易中,明確新能源參與電力市場化 交易。據北京電力交易中心統計,截止2022年底,國網經營區內新能源市場化交易電量已達到其全部發電量的34.68%。

2.電力格局各有不同,交易機制百花齊放

2.1 目前新能源市場化交易政策可大致分為4類

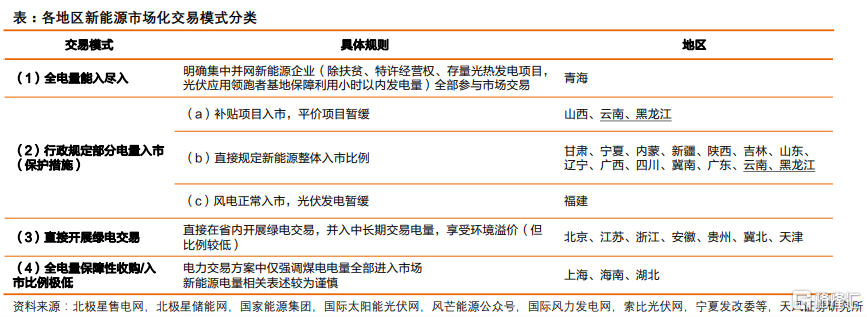

我們對全國各地區23年電力交易方案進行梳理,可將目前已有的新能源市場化交易政策大體分為4類:【全電量能入盡入】、 【行政規定部分電量入市(保護措施)】、【直接開展綠電交易】、【全電量保障性收購/入市比例極低】。

2.2 各地區入市節奏展望:關注現貨市場進度和新能源裝機增長

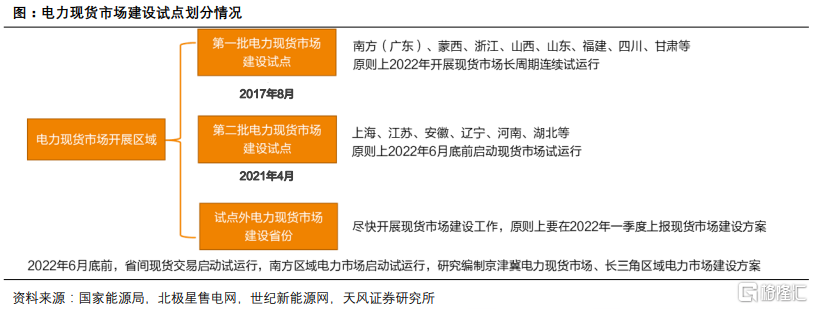

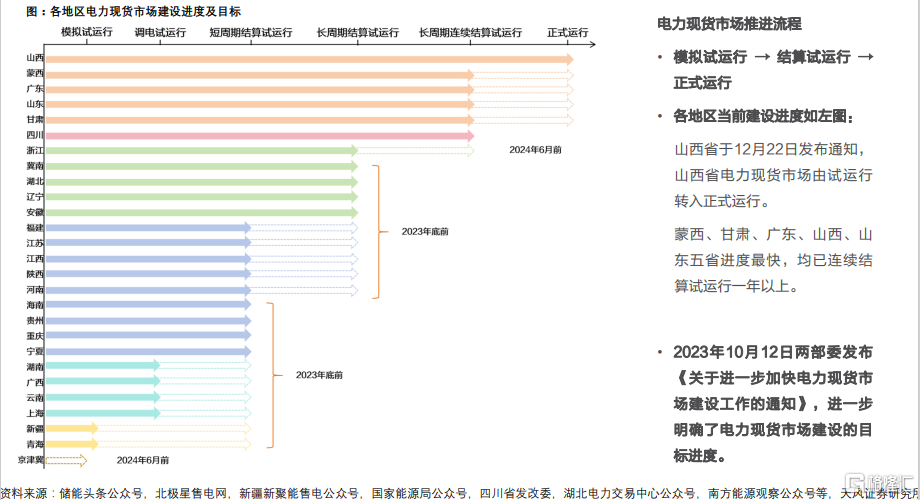

根據兩部委分別在2017年8月及2021年4月發佈的《關於開展電力現貨市場建設試點工作的通知》、《關於進一步做好電力現貨 市場建設試點工作的通知》,前後設定了兩批電力現貨市場建設試點,各省份以該批次為依據,合理把握電力現貨市場建設節奏。

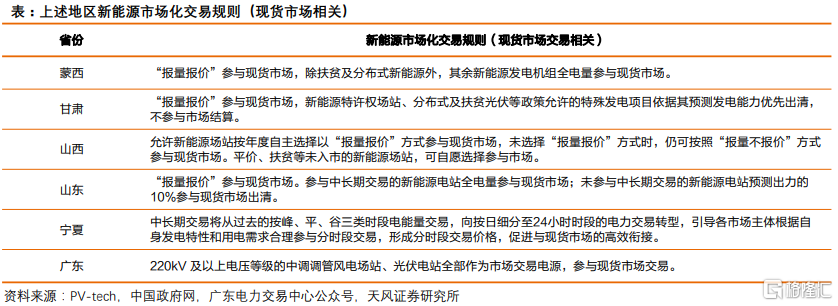

對比各地區新能源市場化交易推進節奏和電力現貨市場建設進度:①蒙西、甘肅、山西、山東均允許新能源“報量報價”參與 現貨市場;②廣東11月21日發佈24年電力交易方案,提出中調調管新能源電站全部進入現貨市場交易;③寧夏將中長期交易從 過去的按峯、平、谷三類時段電能量交易,向按日細分至24小時時段的電力交易轉型,從而代替現貨市場反映價格信號。可以看出,電力現貨市場是推進新能源市場化交易的重要基礎設施。

3.分時電價機制對新能源市場化交易價格的影響

3.1 分時電價:適應新型電力系統的需求側響應機制,主要覆蓋工商業用户電量

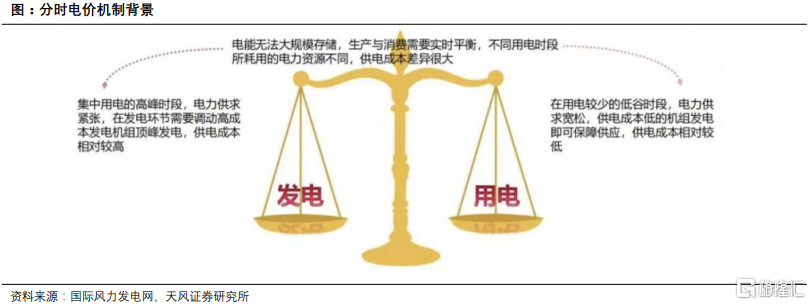

分時電價機制是基於電能時間價值設計的,是引導電力用户削峯填谷、保障電力系統安全穩定經濟運行的一項重要機制安排。

分時電價機制又可進一步分為峯谷電價機制、季節性電價機制等。峯谷電價機制是將一天劃分為高峯、平段、低谷,季節性電價 機制是將峯平谷時段劃分進一步按夏季、非夏季等作差別化安排,對各時段分別制定不同的電價水平,使分時段電價水平更加接 近電力系統的供電成本,以充分發揮電價信號作用,引導電力用户儘量在高峯時段少用電、低谷時段多用電,從而保障電力系統 安全穩定運行,提升系統整體利用效率、降低社會總體用電成本。

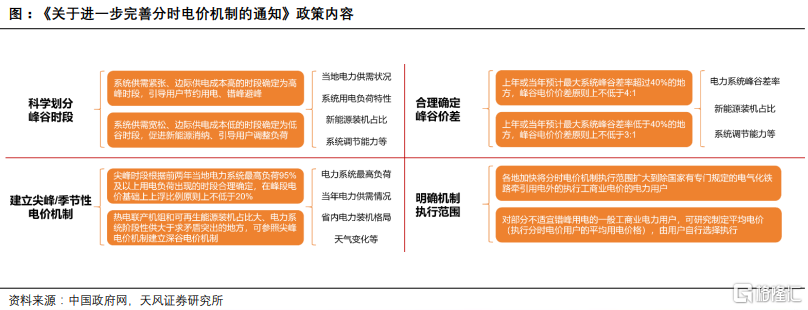

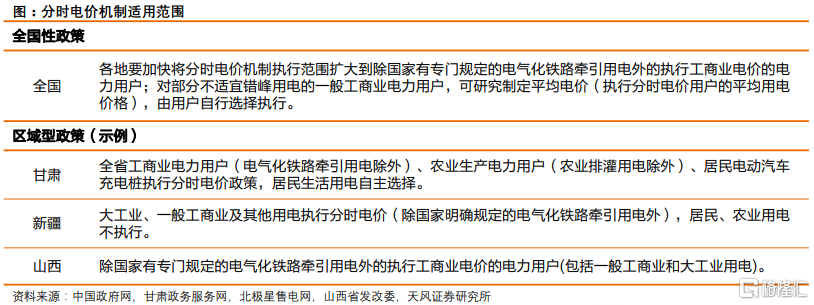

2021年7月,國家發改委發佈《關於進一步完善分時電價機制的通知》,從峯谷時段劃分、峯谷電價價差、尖峯電價機制、執行 用户範圍等多個方面對國內分時電價機制提出了明確要求。

截至目前,全國各省份已基本建立起分時電價機制,並在原有機制基礎上不斷完善:

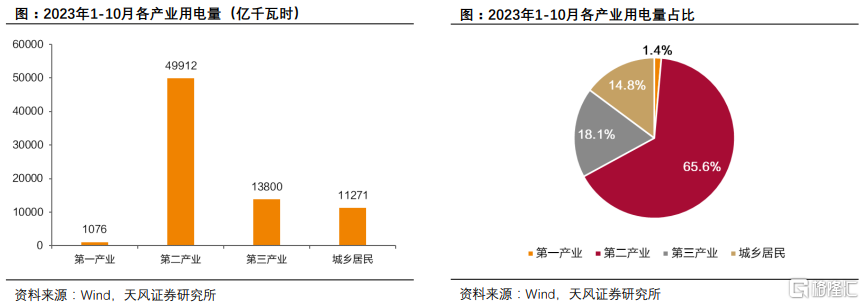

從適用範圍來看:執行分時電價的用户普遍為大工業用户及一般工商業用户,部分較激進省份用户範圍可能有所擴大。而從用 電量結構來看,2023年1-10月國內全社會用電量為76059億千瓦時,其中,第一產業、第二產業、第三產業、城鄉居民用電 量分別為1076、49912、13800、11271億千瓦時,佔比分別為1.4%、65.6%、18.1%、14.8%,第二、三產業用電量合計佔比達到83.8%。

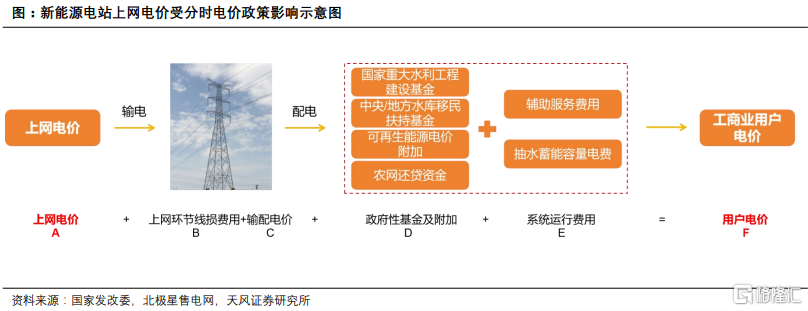

從電價浮動來看:浮動環節方面,根據《國家發展改革委關於第三監管週期省級電網輸配電價及有關事項的通知》,工商業用 户用電價格由上網電價、上網環節線損費用、輸配電價、系統運行費用、政府性基金及附加五部分組成。各省份的具體規則中 一般以上網電價的浮動為核心,其餘各環節是否參與浮動不同省份有所差異。浮動比例方面,各省份峯谷電價浮動比例大多在 50%-80%之間,而尖峯及深谷電價浮動比例將在峯/谷電價基礎上進一步拉大。

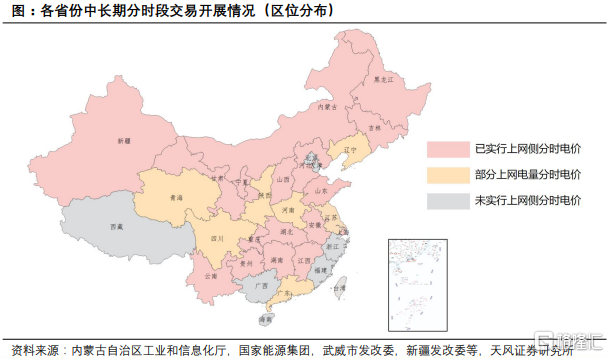

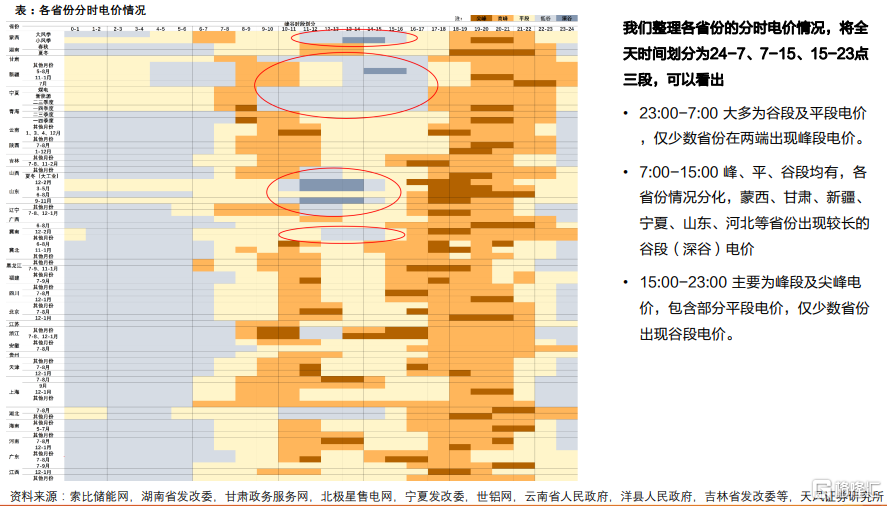

3.2 用户側分時電價與發電側交易電價銜接——分時段交易

我們整理各省份中長期交易中分時段交易的開展情況,可以看到,目前已有多個省份在電力交易方案中明確提出開展中長期分時段交易,即發用電企業按本省所劃分的峯谷時段進行“報量報價”,簽訂分時段交易合同,形成峯、平、谷段交易電價;部分省份僅要求部分電量開展分時段交易或僅在現貨模式下開展中長期分時段交易;其餘少數省市如廣西、北京、天津、海南等節奏相 對較慢,在電力交易方案中未對發電側電價進行峯谷時段劃分。

3.3 分時段交易或直接影響新能源市場化交易電價水平

3.4 展望後續——短期內新能源市場化交易的電價壓力或將持續

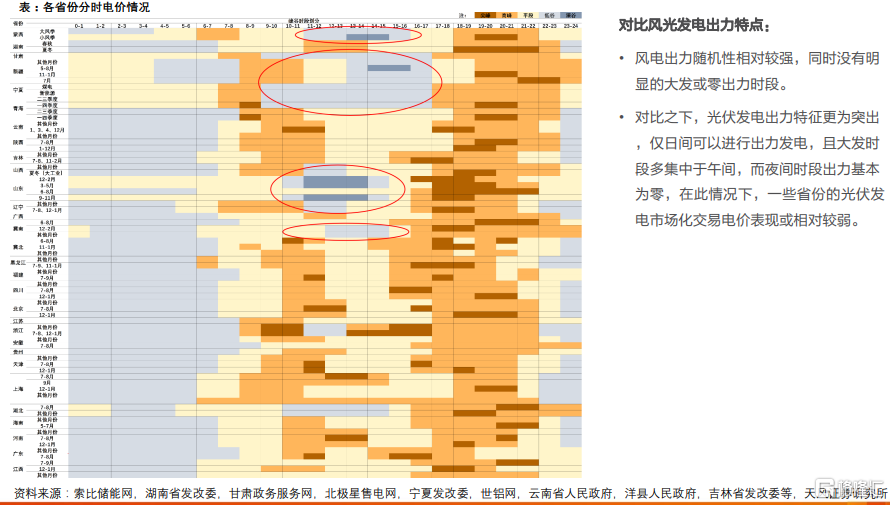

光伏發電市場化交易電價是否會持續惡化?——分時電價政策趨勢或為重要因素

一方面:由於新能源出力具有顯著的不穩定性,伴隨新能源發電量佔比的不斷提高和入市節奏的加快,如果僅在用户側執行分 時電價,可能加劇發用電兩側電費的不平衡。因此我們認為上網側分時電價的覆蓋範圍或將進一步擴大。

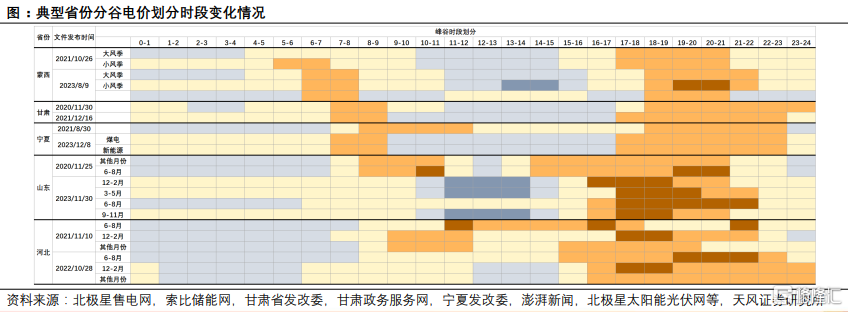

另一方面:我們整理甘肅、河北、寧夏、蒙西、山東五個省份分時電價政策調整情況,並對比前後的峯谷時段變化,可以看出, 伴隨其省內光伏發電裝機規模的持續擴張,其日間的低谷電價時段均表現出明顯的增加趨勢。

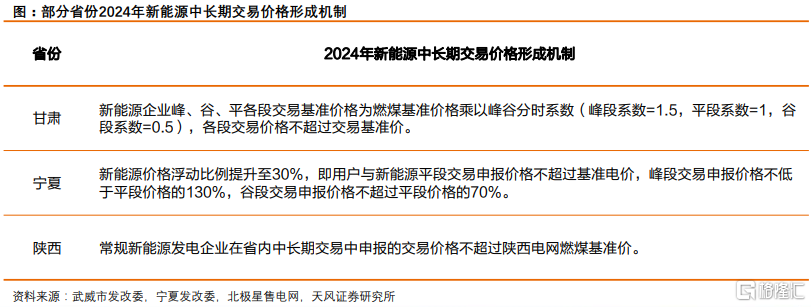

從政策規則來看:根據目前已公佈的2024年中長期電力交易方案或通知,部分省份明確將新能源中長期交易價格上限定為當地燃煤基準價。以甘肅、寧夏為例,甘肅提出新能源企業峯、谷、平各段交易基準價格為燃煤基準價格乘以峯谷分時係數(峯段係數 =1.5,平段係數=1,谷段係數=0.5),各段交易價格不超過交易基準價;寧夏提出用户與新能源平段交易申報價格不超過基準電價,峯段交易申報價格不低於平段價格的130%,谷段交易申報價格不超過平段價格的70%。該規則或對新能源市場化交易電價形成進一步壓制。

4. 總結展望:新能源市場化比例加速擴容,短期內電價壓力或將持續

新能源入市節奏

新能源市場化交易比例持續擴容,從對各省份實際情況的拆解分析來看,省內電力裝機結構與現貨市場建設進度或為關鍵因素。

展望後續:一方面,參考 [青海] 在極高的新能源佔比與較大的消納壓力下,新能源入市比例已接近100%的現狀,國內多數省份新能源發電仍存在較大的入市空間;另一方面,《關於進一步加快電力現貨市場建設工作的通知》 中進一步明確了電力現貨市場建設的目標進度,或將帶動新能源入市節奏進一步加快。

分時電價對新能源市場化交易價格的影響

目前已有多個省份明確提出開展中長期分時段交易,該機制已成為影響新能源市場化交易電價水平的重要因素。從峯谷時段劃分來看,蒙西、甘肅、新疆、寧夏、山東、河北等省份均在日間出現較長的谷段電價。在此情況下 ,一些省份的光伏發電市場化交易電價表現或相對較弱。

展望後續,短期內新能源市場化交易的電價壓力或將持續。從峯谷時段來看,多個省份日間的低谷電價時段均表 現出明顯的增加趨勢;從政策規則來看,根據目前已公佈的2024年中長期電力交易方案或通知,部分省份明確將 新能源中長期交易價格上限定為當地燃煤基準價,該規則或對新能源市場化交易電價形成進一步壓制。

風險提示:宏觀經濟下行風險、電力價格波動風險、新能源裝機增速不及預期風險、電站造價提高風險、產業政策調整風險等。

注:本文來自天風證券2023年12月26日發佈的《公用事業:綠電行業:新能源入市專題》,分析師:郭麗麗團隊

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。