10月17日,陝西華達科技股份有限公司(以下簡稱“陝西華達”)登陸創業板,保薦人為中信證券。本次發行價26.87元/股,發行市盈率48.03倍,截至發稿時間,最新總市值約80億元。

陝西華達的主營業務為電連接器及互連產品的研發、生產和銷售。公司前身為國營第八五三廠,公司經過 50 餘年的科研生產實踐,歷經了“集中設計、七專高可靠、貫徹國軍標、宇高工程科研攻關”等歷史階段,形成了射頻同軸連接器、低頻連接器、射頻同軸電纜組件三大類產品,廣泛應用於航空航天、武器裝備、通訊等領域。

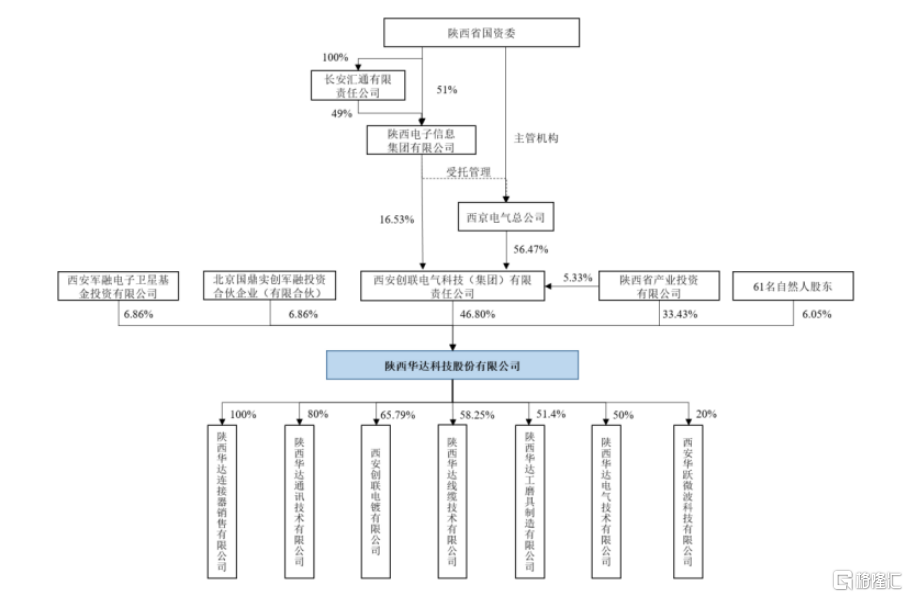

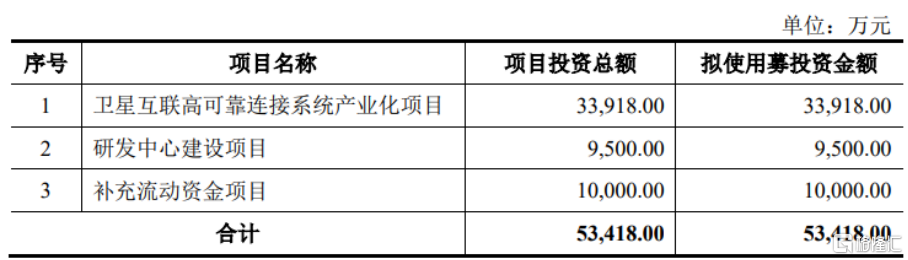

發行人控股股東為創聯集團,實際控制人為陝西省國資委。本次IPO擬募資的資金主要用於衞星互聯高可靠連接系統產業化項目、研發中心建設項目等。

股權結構圖,圖片來源:招股書

募資使用情況,圖片來源:招股書

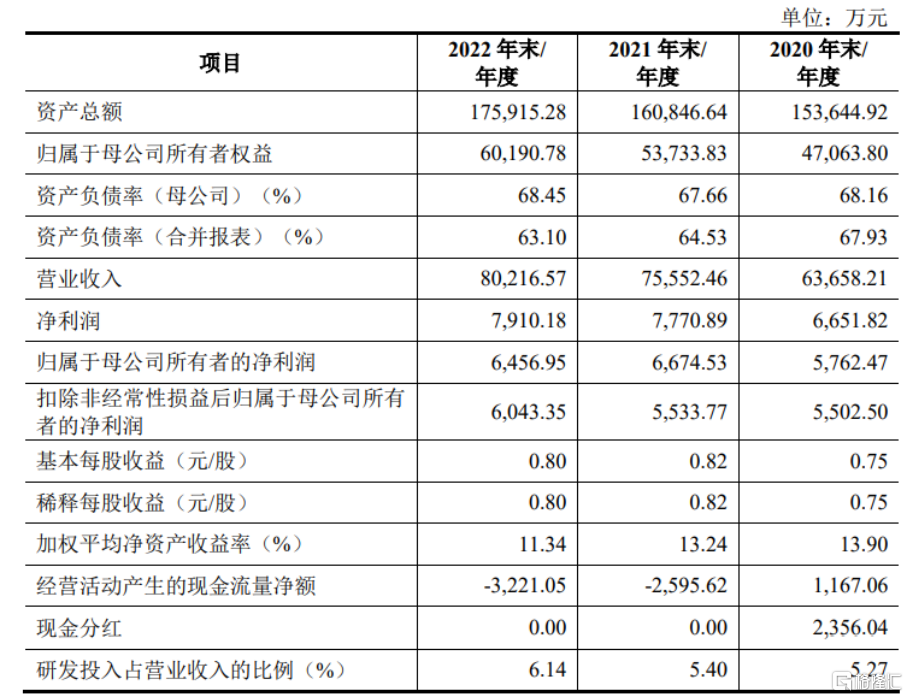

2020 年、2021 年和 2022 年,陝西華達的營業收入分別為 6.37億元、7.56億元、 8.02億元,實現淨利潤分別為6651.82 萬元、7770.89 萬元、7910.18 萬元。

基本面情況,圖片來源:招股書

報吿期內,陝西華達的綜合毛利率分別為 39.77%、40.37%、41.36%。

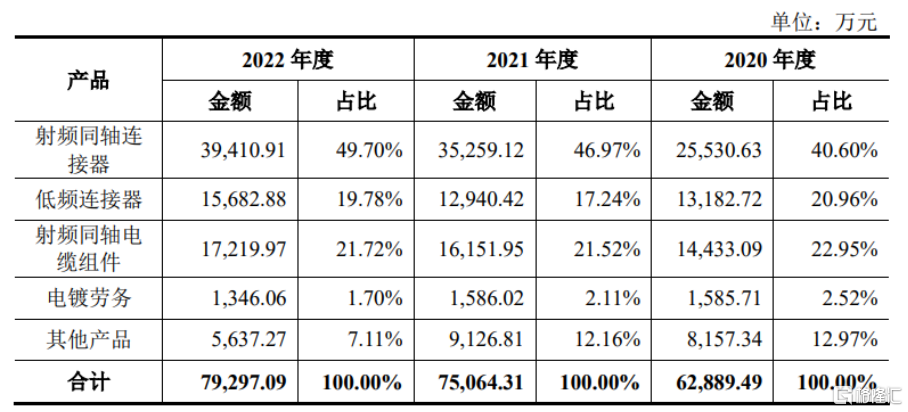

具體來看,報吿期內,公司主營業務收入主要來自射頻同軸連接器、低頻連接器、射頻同軸電纜組件的銷售,佔主營業務收入比例分別為 84.51%、85.73%、91.20%。電鍍勞務為公司控股子公司創聯電鍍對外提供電鍍服務收入,其他產品主要是與連接器相關產品的銷售收入。

主營業務收入分產品情況分析,圖片來源:招股書

公司產品主要應用於航空航天、武器裝備等領域,長期主要客户為國有大型軍工集團及下屬院所等,公司的客户集中度較高。報吿期內,公司對前五大客户的銷售金額佔公司相應各期營業收入的比例均超七成。

報吿期各期末,公司應收賬款賬面價值分別為 3.53億元、3.51億元、4.26億元,佔資產總額的比例分別為 22.94%、21.80%、24.20%,公司應收賬款餘額較大。

值得注意的是,報吿期內,公司與中國電科下屬單位之間開展的業務往來較多,從其採購線材、結構件、外協加工、OEM 加工等,向其銷售射頻同軸連接器、射頻同軸電纜組件、低頻連接器等主要產品,中國電科下屬單位 A1 同時為公司第一大客户、第一大供應商。由於公司的主要客户同時也是供應商,導致公司存在銷售和採購對象較為集中的風險。

2023 年 1-9 月,陝西華達的業績預計波動較小。公司預計 2023 年 1-9 月可實現營業收入 6.4億元至 6.8億元,與上年同期相比變動幅度為 0.82%至7.13%;預計 2023 年 1-9 月可實現扣除非經常性損益後的淨利潤 5900萬元至 6300 萬元,與上年同期相比變動幅度為 1.46%至 8.34%。