公開信息顯示,深圳證券交易所上市審核委員會定於2023年8月24日召開2023年第67次上市審核委員會審議會議,將審議寶武碳業科技股份有限公司(以下簡稱“寶武碳業”)的首發事項,保薦人為中信證券股份有限公司、華寶證券股份有限公司。

寶武碳業主要從事焦油精製產品、苯類精製產品與碳基新材料的研發、生產和銷售,以及焦爐煤氣淨化服務等業務。

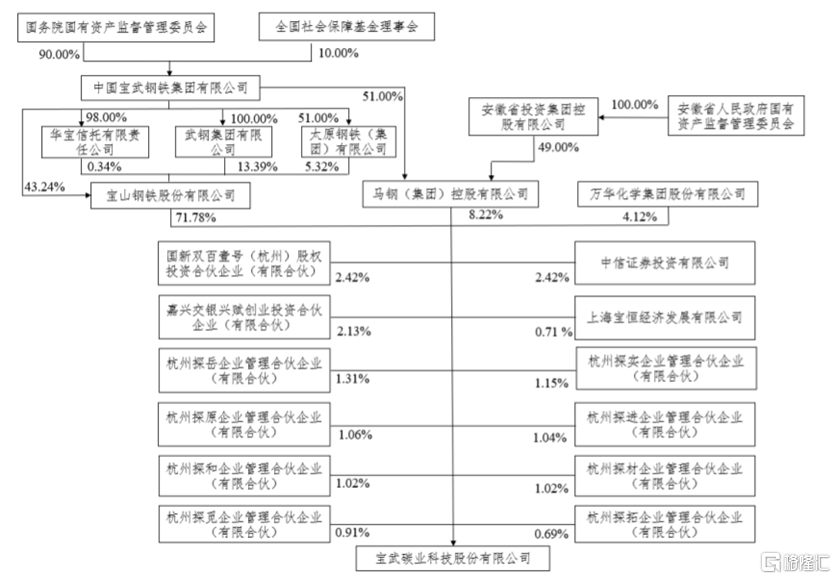

截至招股説明書籤署日,寶鋼股份直接持有寶武碳業71.78%的股份,為其控股股東。中國寶武可以通過寶鋼股份及馬鋼集團間接控制寶武碳業合計80%的表決權。國務院國資委持有中國寶武90%的股權,為寶武碳業的實際控制人。

股權結構圖,圖片來源:招股書

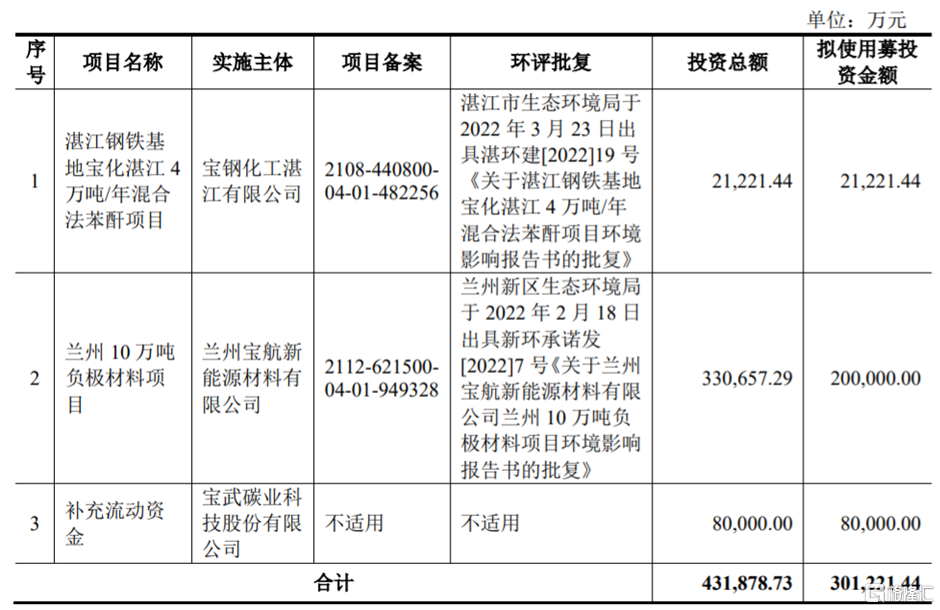

本次申請上市,公司擬使用募投資金額約30億元,用於湛江鋼鐵基地寶化湛江4萬噸/年混合法苯酐項目、蘭州10萬噸負極材料項目、補充流動資金。

募資使用情況,圖片來源:招股書

值得注意的是,今年上半年,負極材料業務受鋰電池行業景氣度和開工率有所下降的影響, 利潤水平出現一定程度下滑,如果未來行業競爭加劇或下游需求不足,可能導致募集資金項目投產後產能釋放及消化低於預期水平。

1

三年累計分紅超4億元

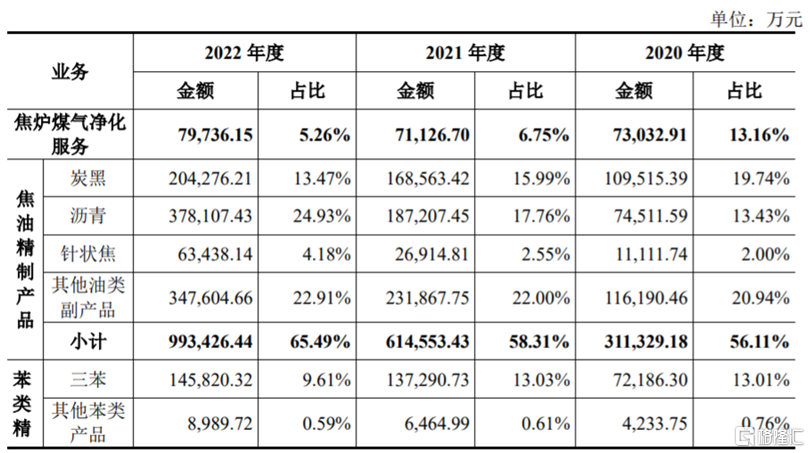

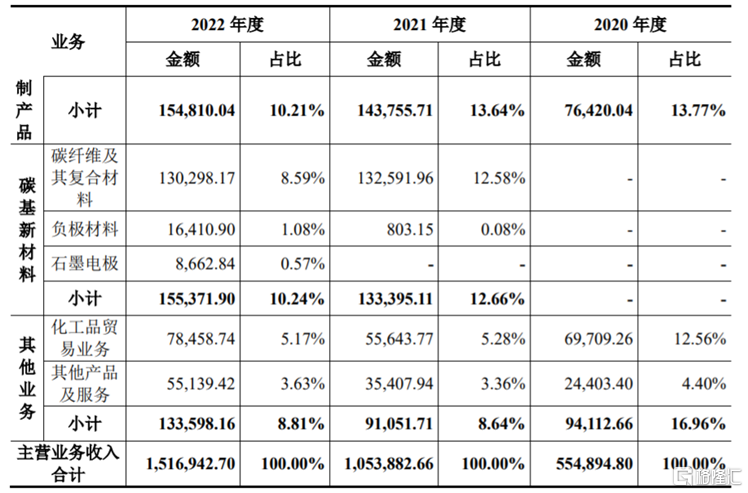

寶武碳業的產品主要為焦油精製產品、苯類精製產品、碳基新材料等,產品被廣泛應用於新能源、航空、汽車、冶金、有色、建築、醫藥、農藥等領域。報吿期內,公司焦油精製產品的營收佔比呈上升趨勢,且在50%以上,是其重要收入來源。

公司主營業務收入按業務分類的收入構成,圖片來源:招股書

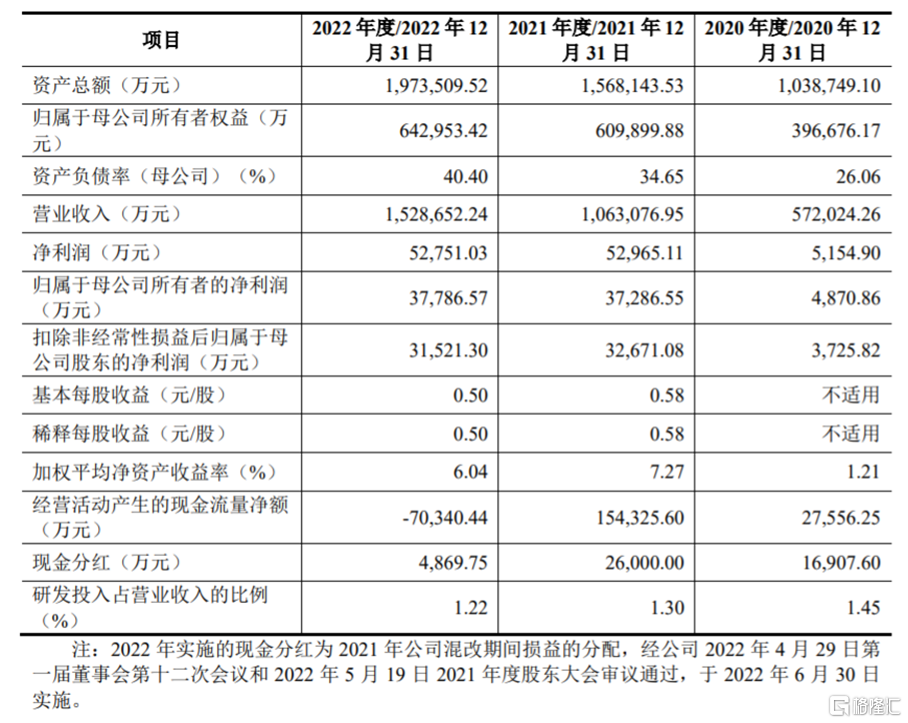

業績方面,招股書顯示,2020年至2022年,寶武碳業的營業收入分別約57.2億元、106.31億元、152.87億元,歸母淨利潤約0.49億元、3.73億元、3.78億元。

據未經審計的財務數據,2023年1-6月,寶武碳業營業收入預計約62.8億元至64.8億元,同比下降13.55%至10.79%;扣非後的歸母淨利潤預計為4000萬元至5000萬元,同比下降79.79%至74.73%,主要系受整體行業形勢影響,公司利潤規模下降等導致。

公司預測2023年度實現營業收入約141.36億元,同比下降7.53%;預測實現淨利潤約2.11億元,同比下降59.99%;預測實現扣非後的歸母淨利潤約2.21億元,同比下降29.88%。公司所處的化工行業受宏觀經濟、行業週期和下游需求影響較大,如果行業產能擴張速度超過市場需求,使產品價格下降,或者原材料升價,可能會影響公司的經營業績。

值得注意的是,公司在上市前存在多次分紅。2020年至2022年,寶武碳業的現金分紅分別約1.69億元、2.6億元、0.49億元,三年累計分紅超4億元。

公司主要財務數據和財務指標,圖片來源:招股書

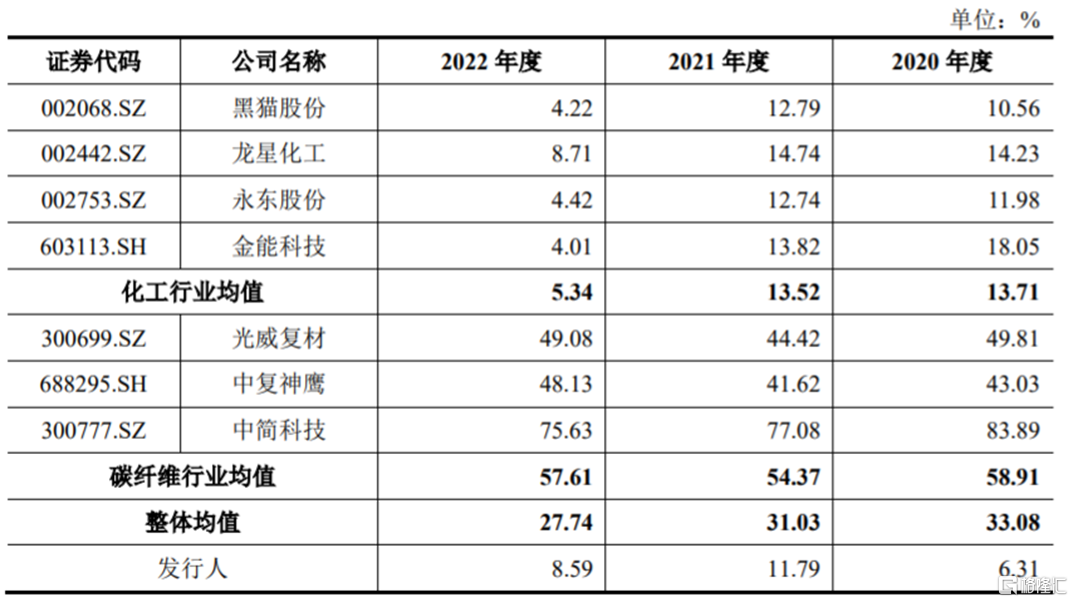

報吿期內,公司的綜合毛利率分別為6.31%、11.79%、8.59%,遠低於同行業平均水平,主要系公司的業務構成與選取的同行業可比上市公司存在一定差異所致。

公司綜合毛利率與同行業可比上市公司的比較分析,圖片來源:招股書

2

資產負債率高於同行

寶武碳業存在關聯採購佔比較高的風險。報吿期內,公司向關聯方採購的金額分別約27.53億元、47.22億元、76.7億元,佔營業成本的比例均超50%,佔比較高。寶武碳業關聯採購的商品包括焦油、粗苯、炭黑用原料油等,未來如果公司的關聯交易制度得不到有效運行,關聯採購可能會影響公司的經營業績。

報吿期各期末,公司存貨賬面價值分別約6.55億元、12.15億元、20.78億元,呈逐年上升趨勢,分別佔流動資產的比例為17.81%、17.62%、24.04%。未來一旦原材料、庫存商品的價格下滑,公司可能面臨存貨跌價風險。

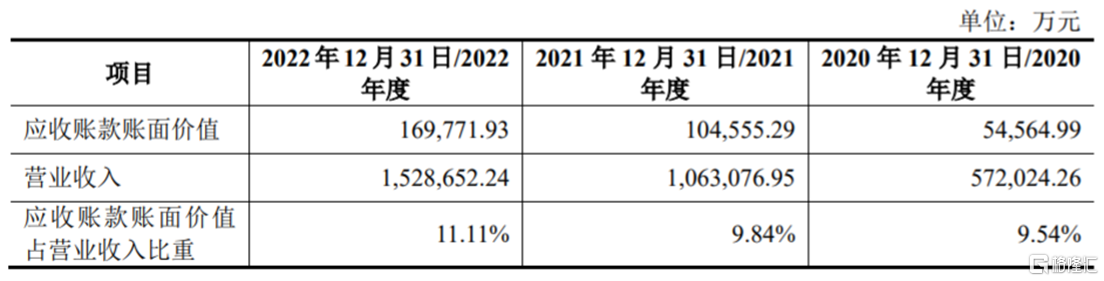

隨着公司經營規模的擴大,應收賬款也持續上升。報吿期各期末,寶武碳業的應收賬款賬面價值分別約5.46億元、10.46億元、16.98億元,佔流動資產的比例分別為14.84%、15.16%和19.64%。如果公司應收賬款管理不當,可能存在壞賬風險。

公司應收賬款規模及佔營業收入比例情況,圖片來源:招股書

值得注意的是,2020年至2022年,寶武碳業經營活動產生的現金流量淨額分別約2.76億元、15.43億元、-7.03億元,其中2022年為負。

作為生產型化工企業,寶武碳業固定資產中的機器設備規模較大。報吿期各期末,以賬面價值除以賬面原值計算,公司機器設備成新率分別為36.52%、37.20%和 46.66%,成新率相對較低。如果公司需要購買新設備,或者原有設備更新改造和維修的費用增加,可能會影響公司整體盈利水平。

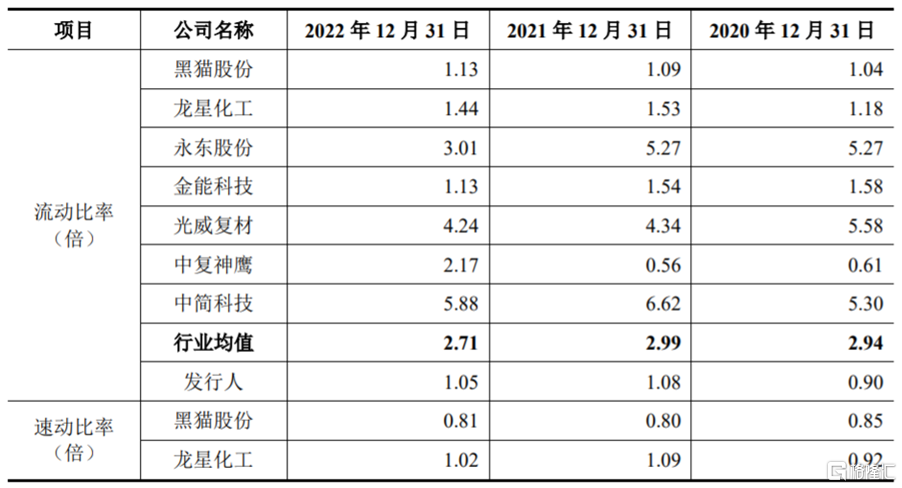

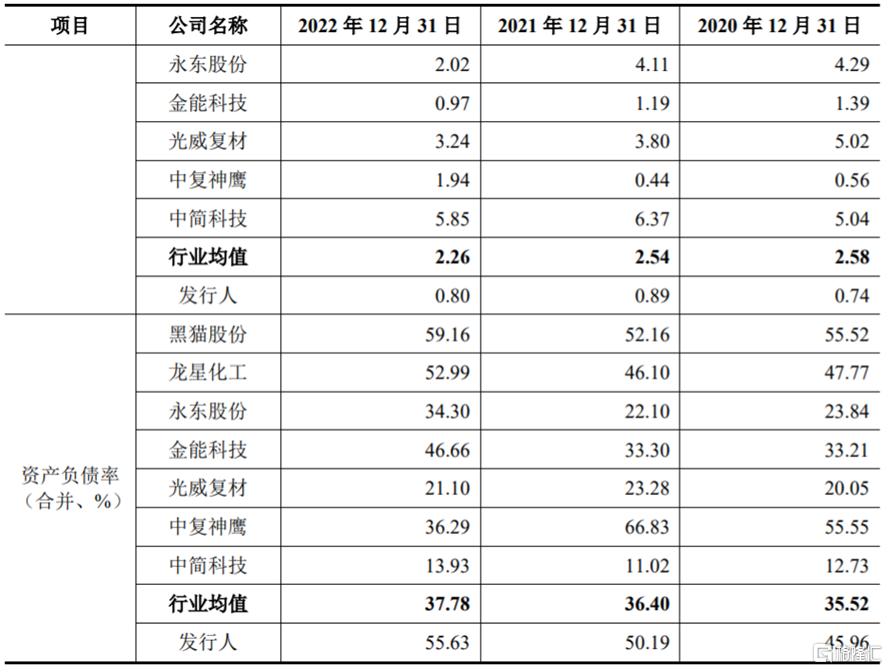

報吿期各期末,寶武碳業的資產負債率分別為45.96%、50.19%、55.63%,明顯高於可比公司平均值,同時公司的流動比率和速動比率低於同行業可比公司均值,短期償債能力有待提升。

公司主要償債能力指標與可比公司比較情況,圖片來源:招股書

3

結語

作為生產型化工企業,寶武碳業所處的行業受宏觀經濟、行業週期和下游需求影響較大,2023年公司業績或面臨下滑的風險,同時公司的關聯採購佔比較高,也給公司未來經營帶來一定隱憂。