繼山外山上市後,重慶迎來第二家科創板企業!

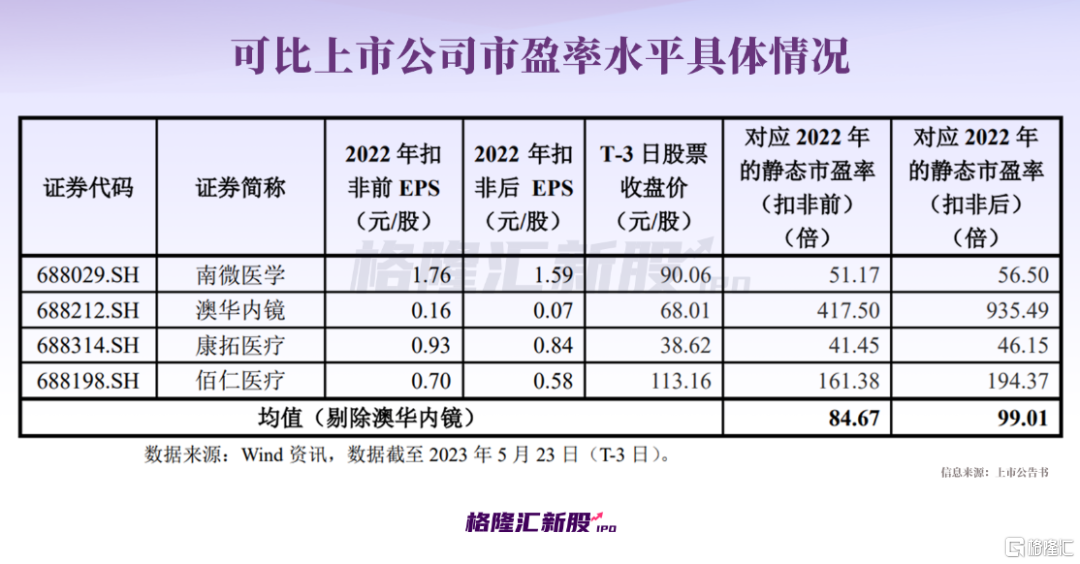

西山科技(688576.SH)將於今日(6月6日)登陸科創板,其發行定價135.80元/股,是年內的第三高價新股;對應的市盈率為109.28倍,高於可比上市公司的平均市盈率水平。

本次發行上市,公司擬募資6.61億元,實際募資淨額約16.32億元,超募近2倍,發行總市值約71.97億元。

01

醫藥成重慶“前排兵”

2022年,重慶市成立了科創板上市專項工作組,每年選定10家擬上市的科創板企業進行清單管理。

眼下,重慶的科創板上市正迎來豐收時期,顯然,醫藥行業領先一步。

2020年12月26日,被譽為"血液淨化大王"的山外山成為科創板上市的第一家重慶企業,儘管最初上市時表現不佳,但在過去的五個月裏,它一直創下新高,目前股價較發行價升約60%。

(山外山股價走勢圖,圖片來源:格隆匯)

(山外山股價走勢圖,圖片來源:格隆匯)

事實上,截至2023年6月1日,重慶共有72家上市企業,其中12家是醫藥相關企業,這些醫藥企業的市值達到2210.28億元,佔重慶A股上市公司總市值9591.6億元的23.04%。

其中,智飛生物是重慶A股醫藥上市企業中市值最高的公司,已經超過1100億元。

值得一提的是,近期,聚焦抗體藥物的智翔金泰也有了上市新進程,離登陸科創板僅一步之遙,而智飛生物的控股股東蔣仁生,同時也是智翔金泰的實際控制人。

(智飛生物股價走勢圖,圖片來源:格隆匯)

(智飛生物股價走勢圖,圖片來源:格隆匯)

重慶作為中國西南地區的重要城市,具備相當的醫藥工業基礎和產業佈局,尤其在醫療醫械領域有着著名的"三山一海"(山外山、西山科技、金山科技、海扶醫療)。據悉,海扶醫療正在接受上市輔導,市場普遍認為它很可能選擇科創板上市。

02

“輕整機、重耗材”

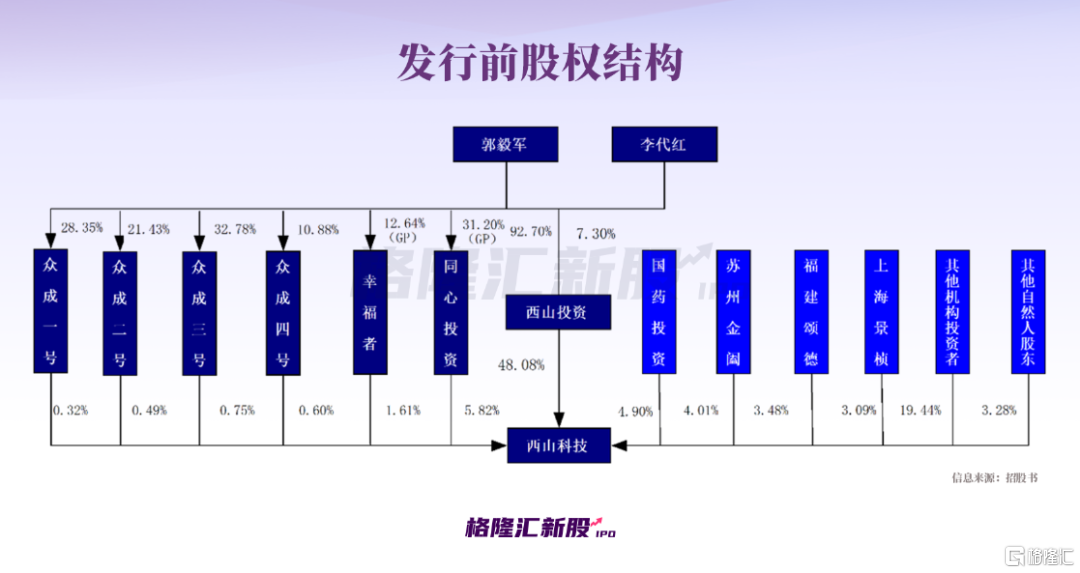

西山科技的全稱為“重慶西山科技股份有限公司”,其前身西山有限成立於1999年,由郭毅軍、李代紅共同出資發起設立。

截至發行前,公司的控股股東是重慶西山投資有限公司,持有公司48.08%的股份;實際控制人是郭毅軍和李代紅夫婦,共控制公司59.64%的表決權(對應2370.78萬股股份);此外,國藥投資持有公司4.90%的股份。

據招股書介紹,西山科技專注於微創外科手術醫療器械領域,主要從事手術動力裝置的研發、生產和銷售,包括手術動力裝置整機、耗材及配件等產品。

同時,公司還在佈局內窺鏡系統(主要為硬管鏡類)和能量手術設備等微創外科醫療器械產品,部分產品已經獲得註冊證。

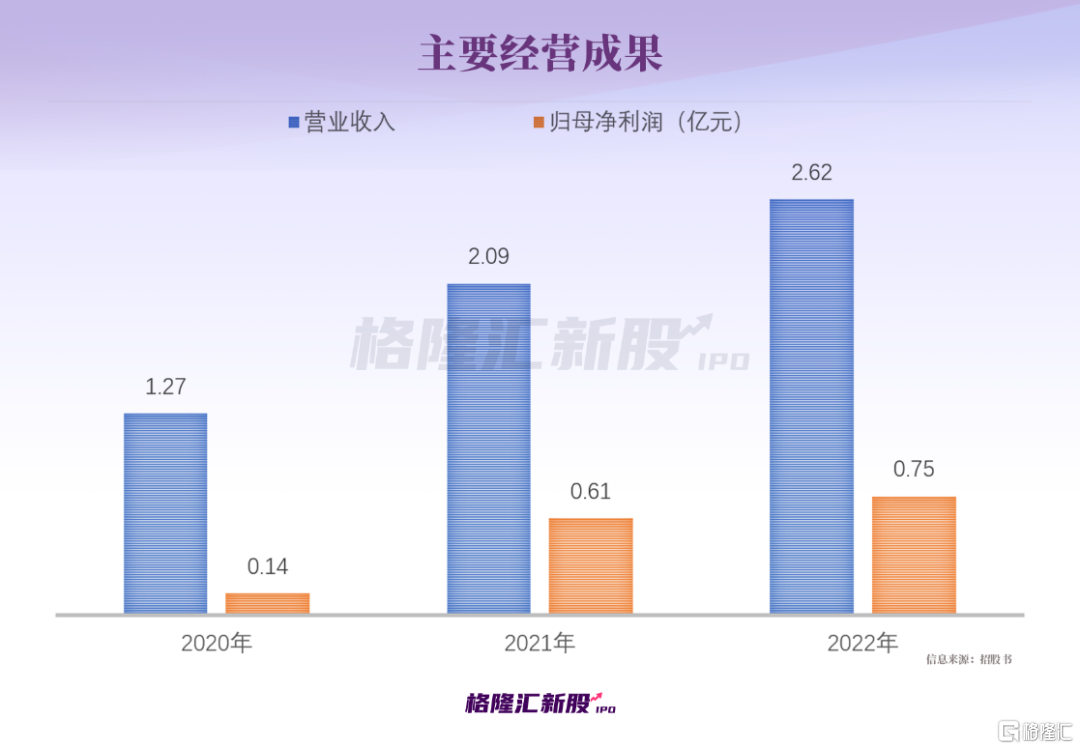

經營方面,2020年至2022年,公司的營收從1.27億元增長到2.62億元,年複合增速約為43.5%;歸母淨利潤從1419.07萬元增長到7535.16萬元,年複合增速高達130.43%。

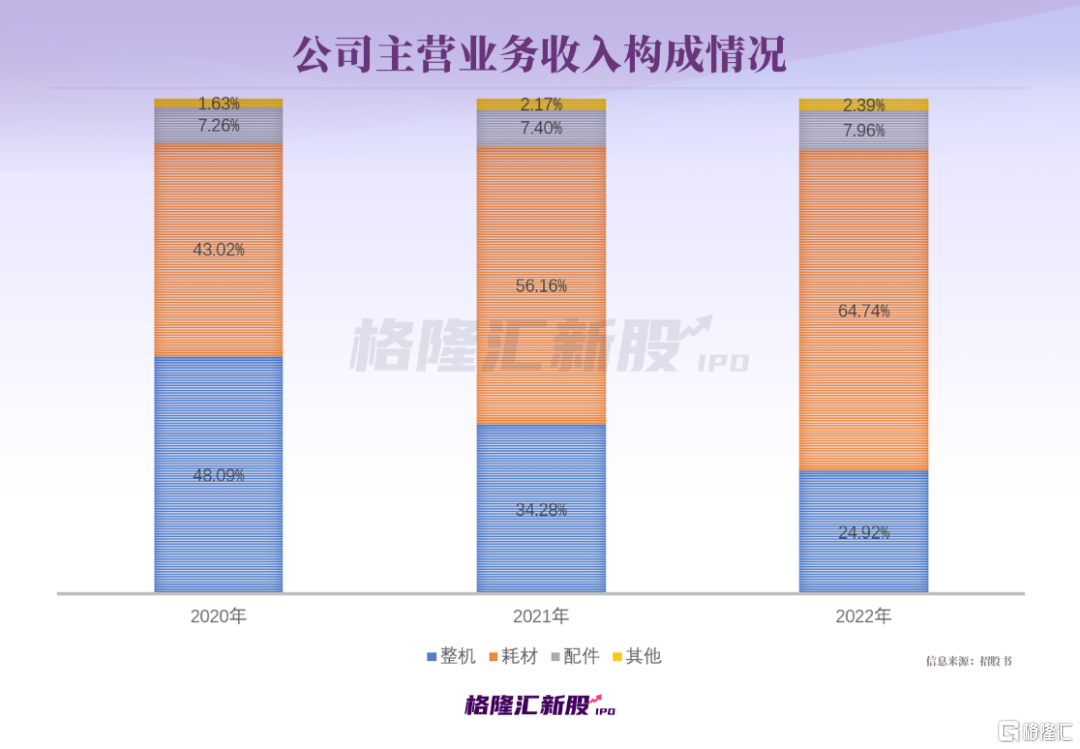

具體來看,公司手術動力裝置整機收入佔比從2020年的48.09%降至2022年的24.92%,而耗材收入佔比則從43.02%增至64.74%。

在臨牀實踐中,手術動力裝置的相關技術和性能通常需要整機和耗材共同配合使用,耗材產品主要是一次性使用的,而整機產品使用壽命一般為5年。

在報吿期內,隨着公司整機產品的入院裝機完成,耗材產品銷售數量逐步增加。

西山科技表示,未來隨着公司存量裝機數量的增加,以及進口替代和耗材一次性化進程的深入推進,預計公司的耗材收入佔比將進一步提升。

報吿期內,公司主營業務毛利率保持在60%以上,由於公司對整機產品進行了降價,其毛利率由73.14%降至68.75%,而耗材產量持續上升,規模效應使得其毛利率由57.45%上升至69.93%。

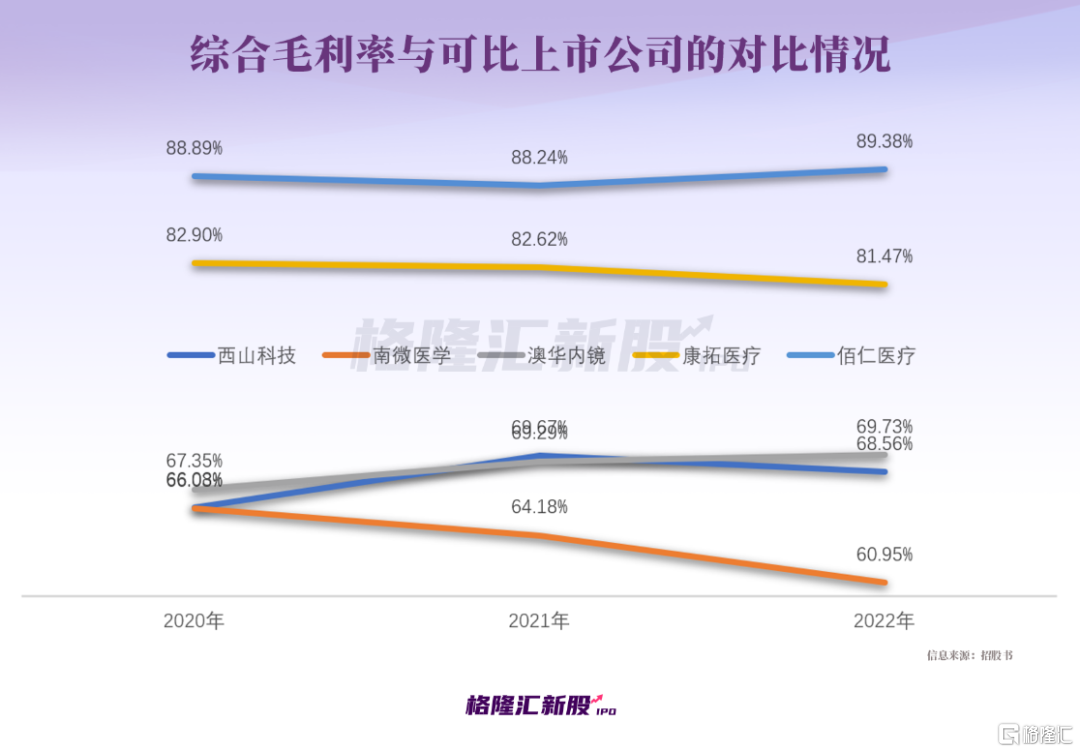

目前A股尚無與西山科技業務完全相近的公司,在應用科室、產品結構、銷售模式、業務規模等方面較為接近的可比公司中,西山科技的毛利率整體偏低。

對於2023年上半年,得益於市場需求的增加、對公司品牌認知度的提高以及超聲骨組織手術設備新產品的推出,公司預計營收將達到1.57億元至1.72億元,同比增長41.12%至54.56%;扣非後歸母淨利潤預計為4750萬元至5250萬元,同比增長39.94%至54.67%。

03

產能存在瓶頸?

在國內市場,西山科技的主要競爭對手都是知名的外資品牌。

公司稱,其打破了進口壟斷,是少數獲得CE認證並出口的國產產品。

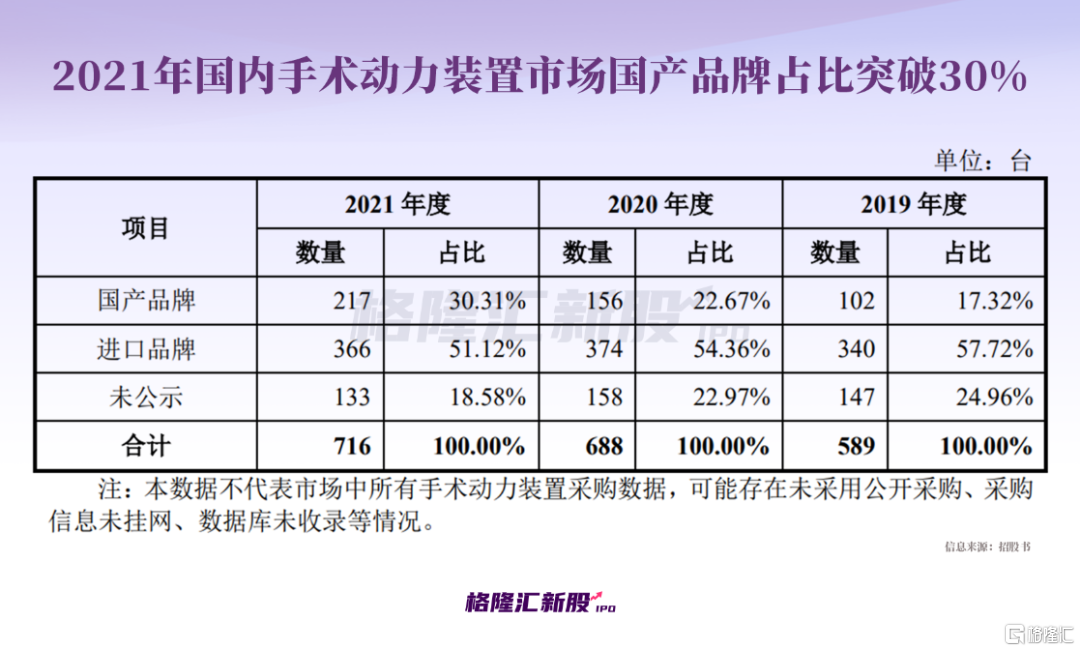

招股書顯示,從2019年到2021年,公司在傳統科室的手術動力裝置中標數量位居第二,佔比為16.60%。而在2021年,公司在乳房病灶旋切式活檢系統中標數量位居第三,佔比為18.75%。

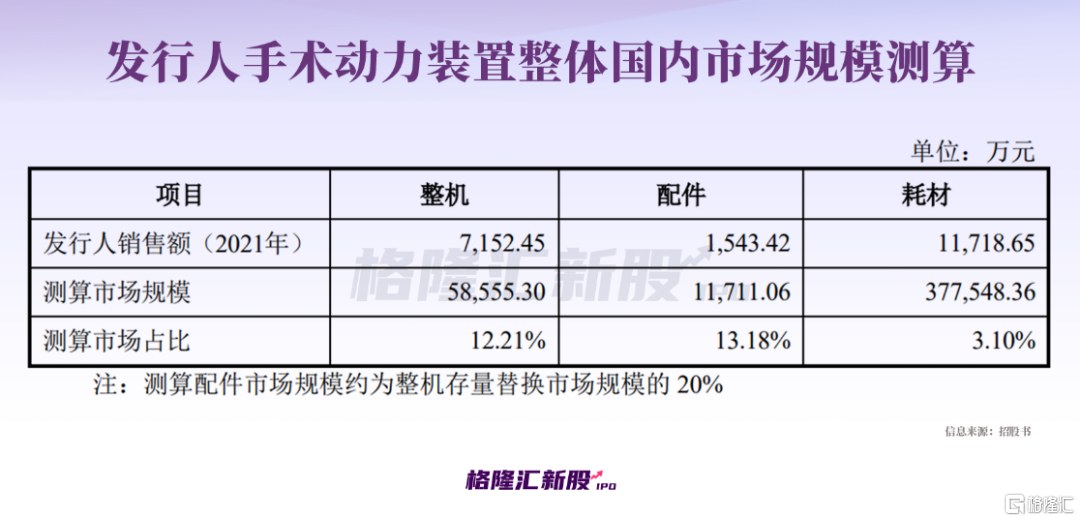

據測算,2021年國內手術動力裝置市場的整機、配件和耗材市場規模分別為5.86億元、1.17億元和37.75億元,西山科技在這些市場中的佔比分別為12.21%、13.18%和3.10%。

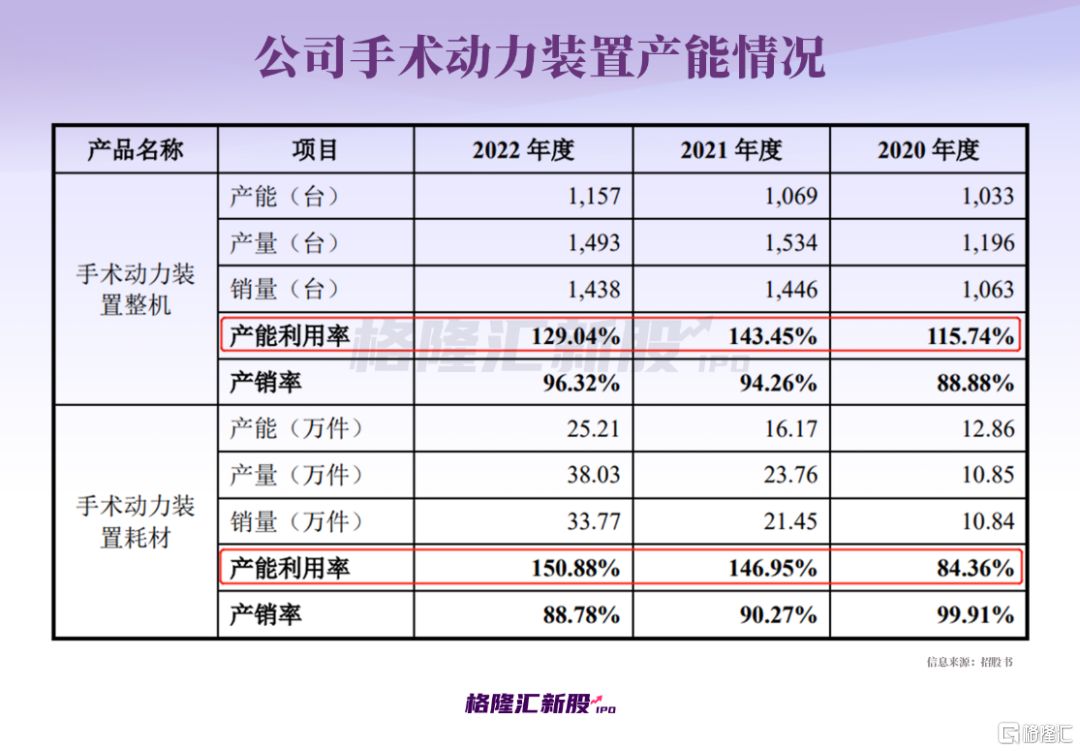

儘管西山科技在報吿期內的業績呈現一定速度的增長,但總體生產和銷售規模仍相對較小,並逐漸面臨產能瓶頸。

由於現有產能已無法滿足客户需求,公司在2021年和2022年通過增加生產班次、工藝改進、委外加工和靈活調配員工等方式,產能利用率已超100%。

然而,由於資本規模相對較小,公司難以迅速擴大業務規模,這在一定程度上妨礙了公司擴大市場份額並參與國際市場競爭的進程。

與國際同行相比,公司的發展歷史較短,生產運營經驗和管理成熟度有待提高。整體上,公司在資本實力、技術實力、品牌知名度和客户信任度等方面均面臨着較大的競爭壓力。

實際上,我國醫療器械市場的企業規模普遍較小、產業集中度低,整體處於國際分工和競爭的低端水平;產品同質化程度較高,企業產品結構以低附加值為主,而且還得依賴進口一部分原材料和上游技術,技術上明顯缺了幾塊關鍵的拼圖。

而且,國內企業還面臨着價格下降和營運成本上升帶來的經營壓力。

價格端,政府出台了一系列的調價控費政策,導致醫療器械整體價格一路下滑;成本端,員工工資水平不斷攀升,再加上原材料和運輸成本的上升,讓我國醫療器械企業面對巨大的經營壓力。

04

結語

在A股市場,具有稀缺性的標的往往受到資本的追捧。長期來看,西山科技所處的領域有較大國產替代空間,而該領域的其他國產品牌均未實現上市,率先進入資本市場的西山科技能夠吸引更多的關注。不過,短期內公司發行估值偏高,已經透支了很大一部分對未來的預期。